作为全球零食产业的重要分支,坚果行业正经历从传统干果向功能性食品的深刻转型。在"大健康"战略与Z世代消费崛起的双重驱动下,行业既承载着农耕文明的饮食智慧,又面临着精准营养、场景创新等前沿领域的拓展机遇。

一、坚果行业市场现状及消费需求调查

(一)消费需求分层化

坚果消费呈现"三代同堂"的格局:银发群体偏好传统炒货,中生代注重品质与健康,Z世代追求个性化与社交属性。年轻消费者将坚果视为生活方式的延伸,催生"每日坚果""功能坚果"等新形态。健康理念深入人心,低盐、无添加产品成为主流,植物基坚果、益生菌坚果等细分品类满足精准需求。场景化消费特征显著,办公零食、运动补给、礼赠市场形成差异化需求。

(二)技术革新重塑生产范式

智能加工技术突破传统工艺边界,实现风味与营养的双重提升。低温烘焙技术保留活性物质,部分产品通过专利工艺使维生素E保存率提升;酶解技术提升坚果消化率,开发出易吸收的老年营养坚果;包装创新方面,充氮保鲜、独立小包装等技术延长保质期,满足便捷消费需求。值得关注的是,区块链技术建立全流程溯源体系,消费者可通过二维码查询原料产地与加工信息。

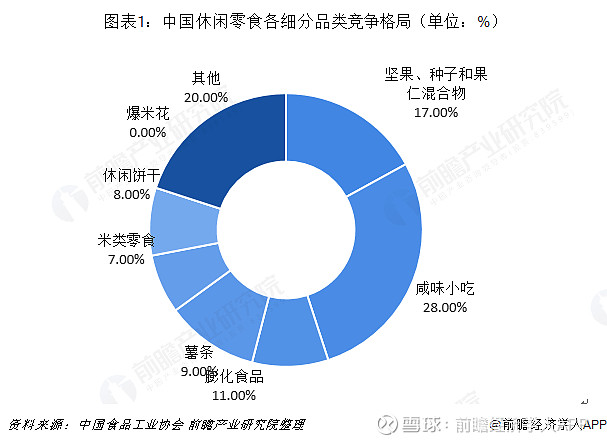

(三)竞争格局呈现多极化特征

行业形成"传统品牌-新锐企业-跨界玩家"的三足鼎立格局。洽洽、三只松鼠等企业通过全渠道布局巩固市场地位,良品铺子、来伊份等企业以"高端零食"定位占领消费心智,星巴克、瑞幸等咖啡巨头通过坚果咖啡融合产品实现跨界竞争。区域市场中,新疆核桃、东北松子等地方特色品类通过标准化生产走向全国,云南夏威夷果种植基地形成产业集群。

(一)总体规模与增长动能

全球坚果市场规模保持稳健扩张,亚太地区成为核心增长极。中国作为全球最大消费市场,市场规模持续扩大,每日坚果贡献主要增量,传统炒货通过产品升级实现价值提升。消费升级推动高端坚果需求增长,如有机坚果、野生坚果等品类在高端商超、精品超市的渗透率持续提升。场景化消费拓展市场边界,办公零食、运动补给等细分市场年均增速超过行业平均水平。

根据中研普华产业研究院发布的《》显示:

(二)细分市场与区域格局

即食坚果市场形成规模化竞争,混合坚果、单一品种满足日常需求;功能坚果市场注重精准营养,助眠坚果、护眼坚果等细分品类崭露头角;礼赠市场依托文化营销,国潮包装、定制礼盒提升产品附加值。区域市场中,一线城市引领消费升级,下沉市场通过社区团购、直播电商实现快速渗透。国际市场上,东南亚华人社区成为中式坚果的桥头堡,欧美市场则通过健康理念吸引素食消费群体。

(一)技术融合催生新业态

AI技术与坚果加工的结合,推动个性化定制成为可能。消费者可通过小程序选择坚果种类、口味、包装规格,智能设备实时调整烘焙参数。生物技术在原料端的应用,如通过基因编辑技术提升坚果营养密度,或利用微生物发酵开发新型坚果制品。包装领域,智能标签可监测新鲜度并提醒食用,环保材料与功能设计的结合成为新趋势。

(二)健康理念定义行业新标准

"精准营养"运动推动坚果配料表优化,天然甜味剂、膳食纤维成为研发重点。功能化延伸方面,坚果与中医药理论结合,开发出降压坚果、益智坚果等养生品类。透明化生产体系通过直播工厂、开放日等活动建立消费者信任,头部企业已实现从种植园到包装线的全流程可视化。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。