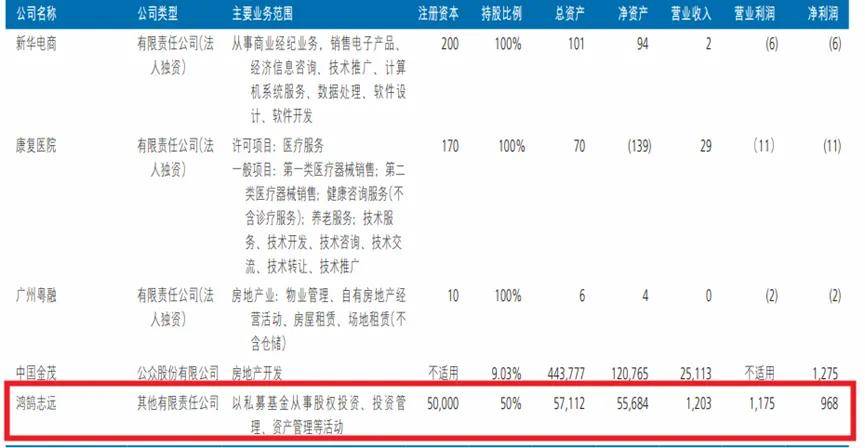

险资入市驱动投资收益大增!新华保险上涨5.34%,A股保险股全线飘红

每经记者|涂颖浩 每经编辑|陈俊杰

图片来源于网络,如有侵权,请联系删除

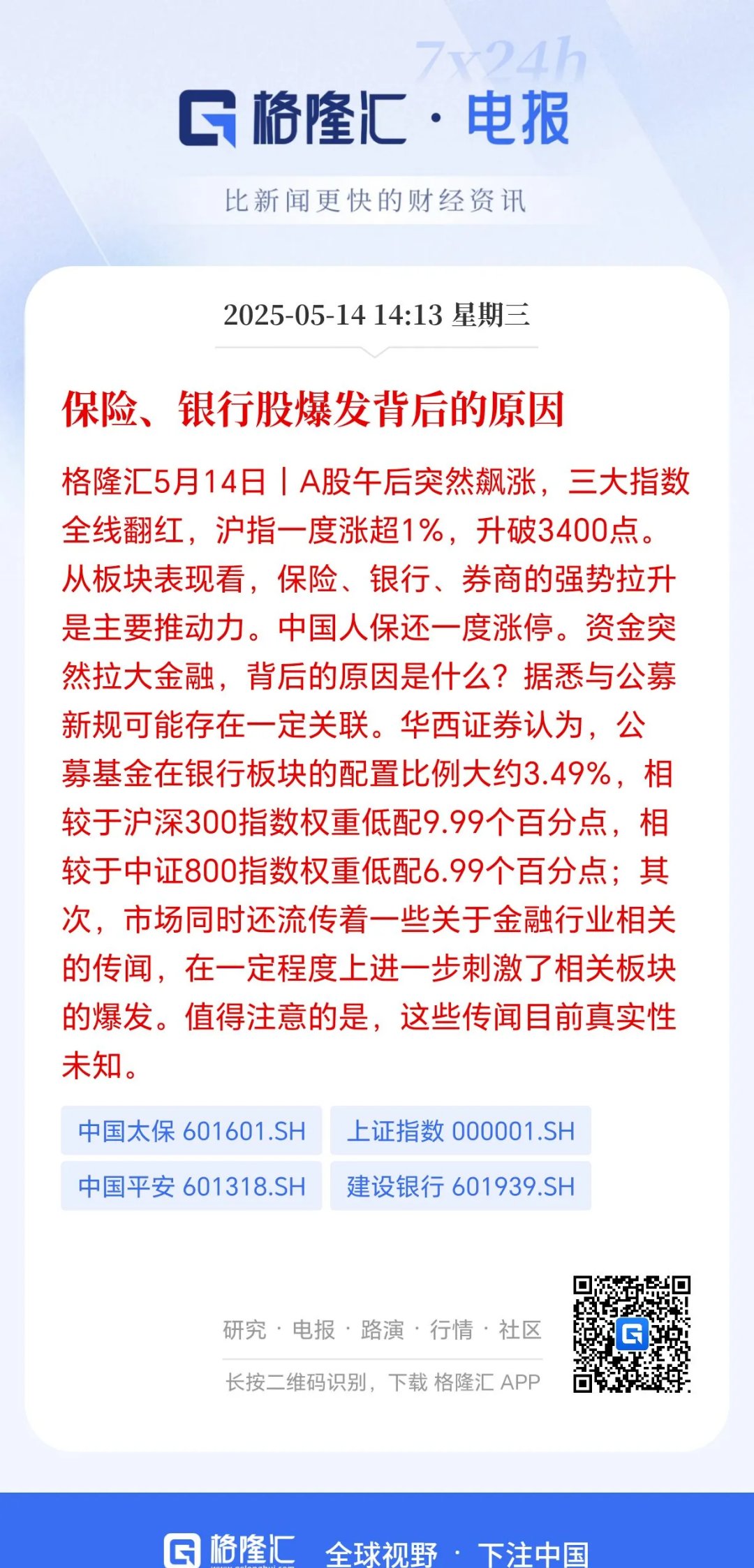

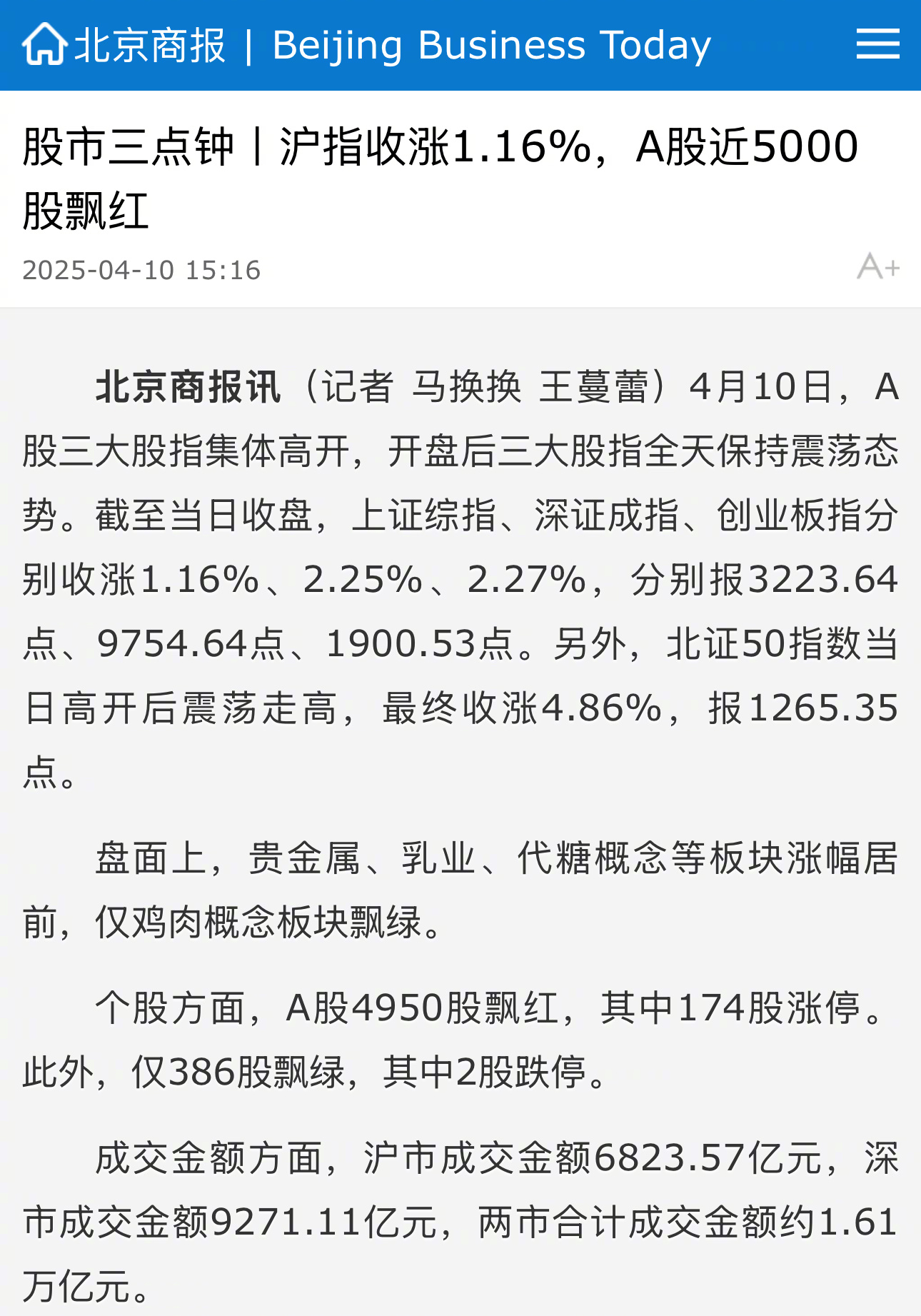

10月14日,A股保险板块逆势走强,全线飘红,其中新华保险(601336.SH)表现尤为亮眼,股价上涨5.34%,收盘价65.5元/股,总市值攀升至 2043.3亿元,盘中最高触及67元,一度上涨超6%。中国人保(601319.SH)、中国太保(601601.SH)分别上涨4.34%、3.09%,中国平安(601318.SH)上涨2.5%,中国人寿(601628.SH)上涨2.07%。

图片来源于网络,如有侵权,请联系删除

这一行情同时带动港股内险股同步回暖,新华保险(01336.HK)港股股价上涨2.75%,盘中一度上涨超5%,中国人寿(02628.HK)、中国平安(02318.HK)、中国太保(02601.HK)等港股个股跟涨。

图片来源于网络,如有侵权,请联系删除

中泰证券非银分析师葛玉翔对《每日经济新闻》记者表示,随着保险股业绩对权益市场弹性的逐步兑现和释放,“慢牛”行情下上市险企估值与业绩双击可期。

新华保险前三季度业绩预增45%至65%

10月13日,新华保险发布的2025年前三季度业绩预增公告显示,经公司初步测算,2025年前三季度实现归属于母公司股东的净利润预计为299.86亿元至341.22亿元,与2024年同期相比,预计增加93.06亿元至134.42亿元,同比增长45%至65%。

同时,公司2025年前三季度实现归属于母公司股东的扣除非经常性损益的净利润预计为289.98亿元至331.41亿元,与2024年同期相比,预计增加82.85亿元至124.28亿元,同比增长40%至60%。

对于公司2025年前三季度业绩预计增长的主要原因,新华保险表示,公司聚焦保险业务价值增长和品质提升,在产品、服务、队伍、生态、科技、运营等领域全面做好保险负债端的经营管理,加快推进分红险转型,坚定走高质量、内涵式发展道路。同时坚定看好中国经济未来前景,充分发挥保险资金“长期资本、耐心资本、战略资本”优势,积极响应保险资金入市的号召,持续优化资产配置结构,增配能够抵御低利率挑战的优质底仓资产,夯实长期收益基础。

“前三季度中国资本市场回稳向好,使得公司2025年前三季度投资收益,在去年同期高增长基础上继续同比大幅增长,进而实现了2025年前三季度净利润同比较大增长。”

新华保险董事长杨玉成在2025中期业绩发布会上表示,近两年来,公司主动适应低利率环境,投资策略更加稳健和丰富,配置结构不断优化,充实了OCI(以公允价值计量且其变动计入其他综合收益的金融资产)长期股权投资等优质权益底仓资产,丰富了稳定的收益来源。通过投资来牵引负债,实现了资产负债协同联动的非常好的局面。

险资加快入市步伐,权益配置结构优化

2025年以来政策持续加码鼓励险资作为长期资金入市。1月22日,中央金融办、证监会、财政部、人社部、人民银行、金管总局联合印发《关于推动中长期资金入市工作的实施方案》(以下简称方案)明确提及:“引导大型国有保险公司增加A股(含权益类基金)投资规模和实际比例。”

方案提出,力争大型国有保险公司从2025年起每年新增保费的30%用于投资A股。

7月11日,财政部印发《关于引导保险资金长期稳健投资 进一步加强国有商业保险公司长周期考核的通知》(以下简称通知),推动保险资金全面建立三年以上长周期考核机制。新考核指标自2025年度绩效评价起实施。

截至今年二季度末,保险公司资金运用余额突破36万亿元,达到36.23万亿元,同比增长17.4%,其中人身险公司险资运用余额占比为90.0%。从投资结构来看,债券、股票占比分别为51.1%、8.8%,同比均提升,其中股票规模增速超过债券成为各品类增速最高。2025年以来,保险资金长期投资改革试点加速落地,三批试点金额合计达2220亿元(含已批复和拟批复试点规模)。

中泰证券分析师戴志锋在最新研报中指出,股票投资占比提升的重要原因之一为长端利率长期低于负债端保险产品预定利率,虽然预定利率在2023年后进行多次调降,但仍高于当前的十年期国债收益率,加大险企出现利差损的风险,因此保险公司加大股票投资力度,通过股票红利收入、公允价值变动收益提高险企投资收益率,进而保障其偿付能力充足率,降低金融风险发生概率。

在业内看来,通过“核心(低波红利)+卫星(科技成长)”策略平衡风险收益,险资权益投资规模与结构正同步优化。

葛玉翔分析认为,2025年以来 A 股呈现温和上涨态势,且红利和成长板块轮番上涨带动赚钱效应持续释放。股市慢牛带动权益投资业绩兑现,险企收获底部加仓收益。“根据新金融工具准则分类下测算,当沪深300指数上涨 20%对A 股上市险企期末内含价值、净利润和归母净资产的影响幅度分别为5.49%、38.6%和 8.44%,其中新华得益于纯寿险公司和近年来增配权益交易性金融资产,业绩弹性更为充分。”

(编辑:钱晓睿) 关键字: