工信部重新划定明后年新能源汽车积分比例

(原标题:工信部重新划定明后年新能源汽车积分比例)

图片来源于网络,如有侵权,请联系删除

证券时报记者 韩忠楠

图片来源于网络,如有侵权,请联系删除

为适应节能与新能源汽车产业发展需要,按照《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》等要求,工业和信息化部近日印发《关于2026―2027年度乘用车企业平均燃料消耗量与新能源汽车积分管理有关事项的通知》(下称《通知》),明确2026―2027年度新能源汽车积分比例、新能源汽车车型积分计算方法等要求。

图片来源于网络,如有侵权,请联系删除

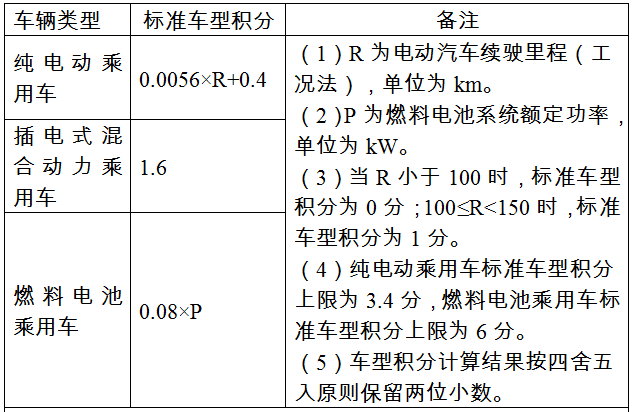

通知主要调整包括三方面:一是明确新能源汽车积分比例和分值要求,2026年度、2027年度的新能源汽车积分比例要求分别为48%和58%,新能源乘用车标准车型分值较上一阶段平均下调50%;二是调整新能源车型技术指标要求;三是其他顺应产业发展新形势的调整,具体包括提高低油耗车型奖励幅度、延续小规模企业核算优惠、延续循环外技术核算优惠等。

《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》2017年发布实施以来,在推动传统汽车节能与新能源汽车发展方面取得显著成效。

当前,新能源乘用车新车销量占比连续9个月超过50%,最新发布的《通知》恰好是为了满足产业发展新形势做出的政策更新。

除了在积分比例上做出调整,此次《通知》的最大亮点在于调整了新能源车型技术指标要求。

纯电动乘用车车型积分计算的公式中,新增了低温续驶里程调整系数,对低温续驶里程相比电动汽车续驶里程(工况法)下降率低于35%的纯电动车型,给予1.2倍的鼓励系数。

对于燃料电池汽车的技术要求,需要与现行的产业政策技术条件协同,要求纯氢续航里程不低于300km,燃料电池系统额定功率不低于驱动电机额定功率的50%且不小于50kW。同时新增两项要求,包括燃料电池系统启动温度不高于-30℃,燃料电池堆额定功率密度不低于3.0kW/L,系统额定功率密度不低于400W/kg。

业内专家认为,这些技术指标要求,有助于引导车企积极改进提升产品,特别是提升新能源汽车在低温条件下的运行。