中钢天源:锰锌软磁铁氧体产能近3000吨

76770

2026月01月15日

证券之星消息,中钢天源(002057)01月14日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

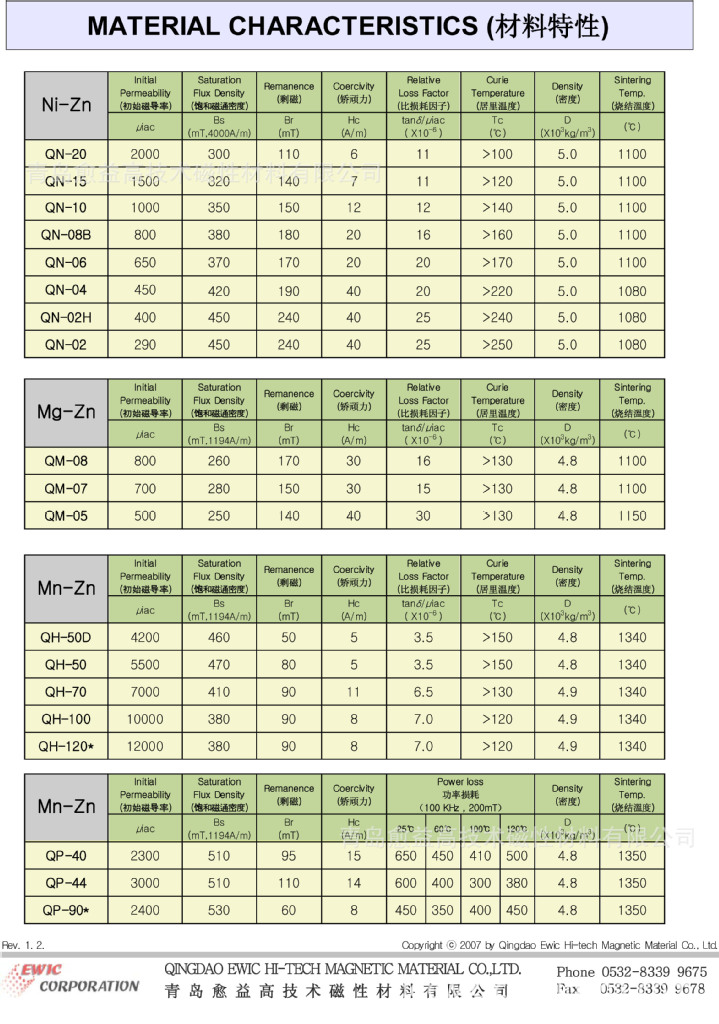

投资者:公司布局的"锰锌软磁铁氧体",是以高纯(99.98%)电子级四氧化三锰为主要原材料,另外再搭配“铁红”为主成分的磁性氧化物,目前年产能~是否位居全国最大?在2025年下半年~公司产能利用率大致多少? 该产品主要适用于MHz段高频低功率工作场景,主要应用于各种电子变压器、电感器、滤波器等领域,麻烦介绍一下,公司布局的这款"锰锌软磁铁氧体"产品,是否也可以用于~生产固态变压器?谢谢回复

中钢天源董秘:公司目前锰锌软磁铁氧体产能近3000吨,2025年下半年产能利用率饱满。产品可用于高频低功率损耗工作场景的固态变压器。感谢您的关注。

投资者:从2025年第四季度开始~至2026全年,全国用于生产第五代动力锂电池配套的"磷酸锰铁锂"(正极材料)的市场需求~将迎来全面大爆发,也就是出现前所未有的高景气,这将直接带动高纯(99.99%)电池级"四氧化三锰"~出现热销局面,目前全国最受益的公司,当然是中钢天源。 请求董秘~耐心点回复,未来两年内~公司是否已提早战略规划,如何来解决电池级"四氧化三锰"产能的瓶颈问题?

中钢天源董秘:公司近年来持续扩建电池级四氧化三锰产线,截至目前已由最初开始的5000吨增至35000吨产能,现阶段不存在产能瓶颈。公司将密切关注行业动向,跟进市场趋势,综合判断后续扩产计划,确保产能布局与市场实际需求相匹配。感谢您的关注。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。