A股申购 | 双欣环保(001369.SZ)开启申购 拥有聚乙烯醇全产业链布局

(原标题:A股申购 | 双欣环保(001369.SZ)开启申购 拥有聚乙烯醇全产业链布局)

图片来源于网络,如有侵权,请联系删除

智通财经APP获悉,12月19日,双欣环保(001369.SZ)开启申购,发行价格为6.85元/股,申购上限为6万股,市盈率16.19倍,属于深交所,中金公司为其保荐人。

图片来源于网络,如有侵权,请联系删除

招股书显示,双欣环保是一家专业从事聚乙烯醇(PVA)、聚乙烯醇特种纤维、醋酸乙烯(VAC)、碳化钙(电石)等 PVA 产业链上下游产品的研发、生产、销售的高新技术企业,拥有聚乙烯醇全产业链布局。

图片来源于网络,如有侵权,请联系删除

在经营规模方面,根据中国化纤工业协会统计,以集团口径计算,公司是国内第三大的聚乙烯醇生产企业,已成为全国聚乙烯醇三大生产基地之一。

在聚乙烯醇业务板块,公司分别建有醋酸乙烯生产线、聚乙烯醇生产线和特种纤维生产线;在电石业务板块,公司建有石灰石开采及破碎生产线、白灰生产线、电石生产线和电石渣制水泥熟料生产线。

其中,电石作为化工“基石”,主要用于生产乙炔进而合成PVC、PVA、BDO等重要化工材料,是有机化学工业上游的基础性原材料。

聚乙烯醇是一种水溶性可降解高分子材料,具有粘结性、成纤性、乳化稳定性、气体阻隔性、成膜性、生物降解性等诸多性能,主要用于生产工业助剂、特种纤维、胶粘剂、安全玻璃夹层膜(PVB膜)、水溶膜、光学膜等,广泛应用于精细化工、绿色建筑、造纸、纤维、汽车、可降解包装、光电、医药等行业,是国家重点支持的新材料发展方向。

根据中国化学纤维工业协会统计,公司2024年聚乙烯醇产量位居行业前三,占国内总产量的比重约13%;公司电石产能87万吨,根据中国电石工业协会统计,2024年公司电石产能占全国的2.06%,排名全国第8位;其中商品电石产销量超50万吨,占全国商品电石销量的2.86%,排名全国第5位。

在市场认可度方面,公司产品在国内销往29个省(自治区、直辖市),部分产品出口欧洲、南美洲、东南亚等地的40余个国家和地区。

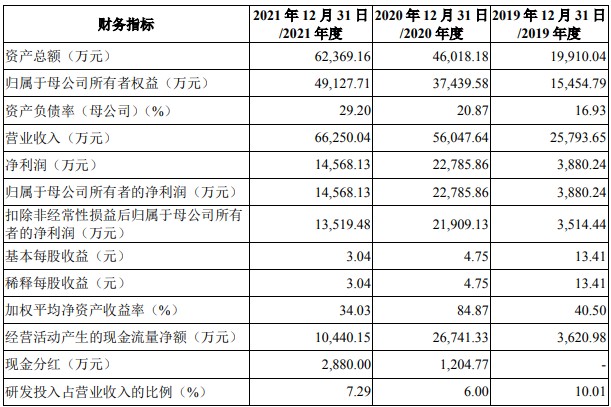

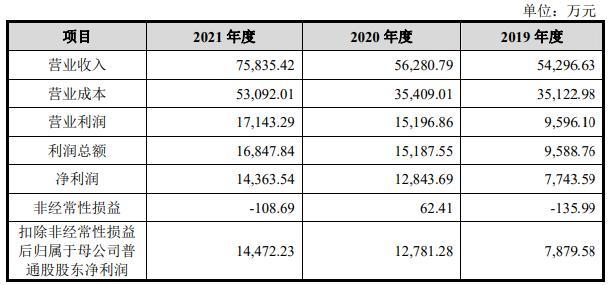

财务方面,于2022年度、2023年度、2024年度和2025年1-6月,公司实现营业收入50.61亿元(人民币,下同)、37.83亿元、34.86亿元和17.97亿元;同期,取得净利润8.07亿元、5.58亿元、5.21亿元和2.81亿元。