引言:XR行业的战略拐点与时代机遇

图片来源于网络,如有侵权,请联系删除

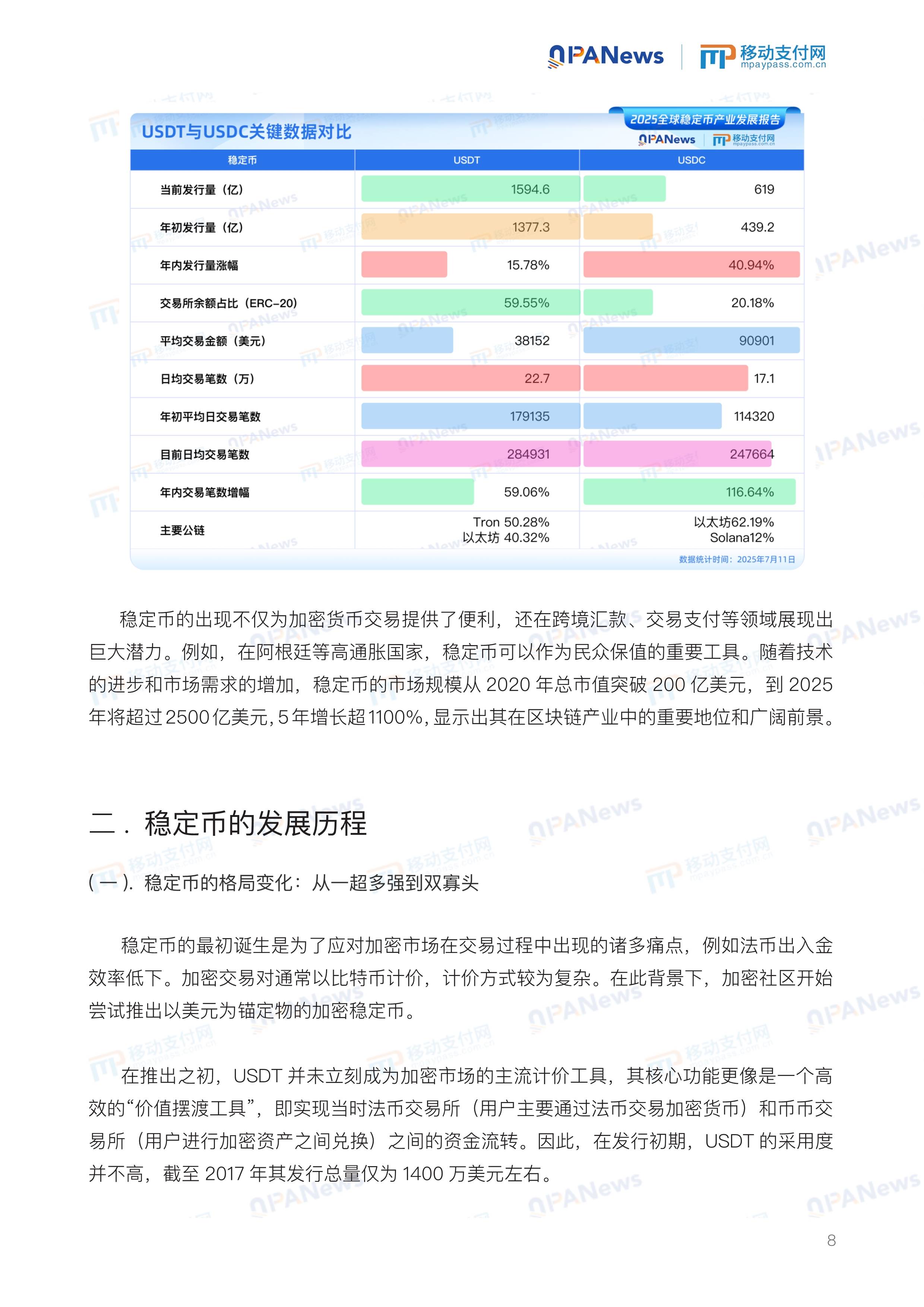

扩展现实(XR,涵盖VR、AR、MR)正从消费娱乐的“新奇体验”迈向产业数字化的核心引擎。2023-2024年,中国XR行业迎来关键转折:据中国信通院《2023年数字技术应用发展报告》,国内XR设备出货量达850万台,同比增长62%,市场规模突破320亿元。

图片来源于网络,如有侵权,请联系删除

政策端,“十四五”数字经济发展规划将XR列为新型基础设施重点方向;技术端,5G-A网络商用与AI大模型突破解决延迟、交互等瓶颈;市场端,消费级应用爆发(如腾讯“幻核”元宇宙社交月活破千万)与产业级场景落地(如华为AR远程维修系统覆盖3000+企业)双轮驱动。

业将从“硬件驱动”转向“生态协同”,竞争格局深度重构,市场规模预计以年均25%的CAGR向1500亿元迈进。

一、竞争格局:从“巨头混战”到“生态分层”演进

当前中国XR市场形成“三极主导、生态裂变”的竞争结构,未来五年将加速向“技术-内容-场景”垂直整合演进。

1. 硬件巨头:从价格战转向生态筑墙

科技巨头依托用户基数与供应链优势,构建“硬件+平台”闭环。华为2024年发布首款XR眼镜“华为Vision”,整合5G+AI能力,瞄准企业级市场;小米2023年推出Redmi VR一体机,以1299元价格切入消费端,2024年Q1出货量占国内VR市场35%。

字节跳动收购Pico后,Pico在VR头显份额跃居国内第一(IDC 2024年Q1数据:32%),并加速布局AR眼镜。值得注意的是,巨头竞争已从单纯硬件价格战转向生态壁垒建设:腾讯投资AR初创企业“雷鸟创新”,整合《王者荣耀》IP开发AR社交游戏;百度希壤平台接入文心一言大模型,实现虚拟场景智能交互。

2024年上海进博会中,希壤搭建的AR虚拟展馆吸引50万人次参与,验证了内容生态对硬件的溢价能力。

2. 内容平台:从流量争夺到产业赋能

内容平台正从“娱乐化”转向“产业服务”,成为竞争新焦点。百度希壤在2024年联合国家电网推出AR远程巡检系统,将设备故障定位效率提升40%;腾讯“幻核”与教育部合作开发VR历史课堂,覆盖全国2000所中小学。

这类平台通过深度绑定垂直行业,形成差异化壁垒。反观初创企业,如Nreal、雷鸟创新聚焦轻量化AR眼镜,在工业维修、医疗培训领域快速渗透。

2023年,Nreal与中石化合作开发AR安全培训系统,降低培训成本35%。未来,内容平台将成行业“价值中枢”——硬件厂商需依赖其生态提升用户黏性,而平台方则通过数据服务(如用户行为分析)获取持续收益。

3. 垂直领域玩家:细分场景的“隐形冠军”

在巨头与平台的夹缝中,专注细分场景的初创企业正成为重要变量。例如,深圳“小派科技”聚焦VR医疗康复,其产品获国家药监局认证,2024年服务300+三甲医院;上海“影创科技”深耕AR教育,其“AR地理课堂”被纳入上海教委试点。

这类企业避开与巨头的正面竞争,以行业Know-How构建护城河。2026年后,随着产业应用占比提升(预计超60%),垂直领域玩家将获得更多资本青睐。但挑战在于:需平衡技术迭代与规模化成本,避免陷入“小而美”陷阱。

竞争格局演变趋势:2026-2030年,行业将从“硬件主导”转向“生态竞争”。硬件厂商通过投资内容平台(如小米投资AR游戏工作室)或收购垂直企业(如华为收购工业AR初创公司),构建闭环;内容平台则向“技术服务商”升级(如百度希壤提供XR开发SaaS工具);垂直玩家则需选择“被整合”或“专业化”路径。行业集中度将提升,预计CR5(前五大企业份额)从2024年的45%升至2030年的70%。

二、发展趋势:技术融合、场景深化与政策引领

1. 技术融合:从单点突破到系统性突破

XR技术将深度融入5G-A、AI、云计算,解决体验瓶颈:

6G网络驱动低延迟交互:2025年国内6G试验网商用后,XR端到端延迟将降至5ms以下(当前为20ms),支撑大规模多人实时协作。华为2024年已联合运营商测试6G XR远程手术,为医疗场景铺路。

AI大模型重塑内容生成:文心一言、通义千问等大模型将实现“一键生成XR场景”。2024年,百度在希壤平台上线AI生成AR地图功能,用户输入文字即可生成定制化虚拟导览,内容生产效率提升80%。

轻量化与长续航成硬件刚需:2026年,消费级XR设备重量将降至150g以下(当前250g+),电池续航突破8小时。小米2024年发布的“X1”系列已实现4小时续航,2025年量产版目标6小时,推动用户日均使用时长从15分钟增至45分钟。

2. 应用场景:从消费娱乐向产业级纵深渗透

应用重心将从“娱乐”转向“生产力”,产业应用占比从2023年的30%升至2030年的65%:

工业领域:AR远程协作成为标配。2024年,中石油在油田部署AR检修系统,减少现场人员70%,故障处理效率提升50%;2026年,该模式将覆盖90%的能源企业。制造业方面,海尔与Pico合作开发AR装配指导系统,降低产线培训成本40%。

医疗健康:VR手术模拟培训普及率从2023年的15%升至2030年的80%。2024年,北京协和医院引入VR心外科训练系统,学员操作失误率下降65%。远程诊疗AR应用将随医保政策开放加速落地。

教育与文旅:VR课堂覆盖学校比例从2023年的5%升至2030年的40%(教育部2024年“XR+教育”试点扩大至5000校);文旅领域,故宫博物院AR导览2025年覆盖90%热门展馆,带动游客停留时长增加25%。

3. 政策与市场:规范化与规模化双轮驱动

政策红利将从“鼓励”转向“规范”,推动行业高质量发展:

2024年工信部《XR应用发展指南》 明确数据安全标准与内容审核机制,要求企业建立用户数据加密体系(如华为已通过ISO 27001认证)。这将淘汰不合规的小厂商,加速市场出清。

“新基建”加速基建落地:截至2024年,中国5G基站超300万座,2026年将实现XR专用边缘计算节点全覆盖,降低内容加载延迟。

消费市场教育加速:随着硬件价格下降(2025年消费级设备均价将从2000元降至1200元),用户接受度从2023年的25%升至2030年的60%。2024年淘宝“XR购物”功能上线,用户试穿虚拟服装转化率提升35%,验证消费场景潜力。

市场规模预测:咨询数据显示,2025年中国XR市场规模将达500亿元(CAGR 25%),其中企业级应用(300亿元)占比超60%;2030年市场规模突破1500亿元,企业级应用占比达75%。消费级增速放缓(CAGR 18%),但内容服务收入(如虚拟商品销售)占比将从2024年的15%升至2030年的35%。

挑战:技术、成本与监管的三重压力

技术瓶颈:设备续航、交互精度仍待突破,2024年用户投诉中“续航不足”占比达42%(IDC调研)。

成本高企:产业级应用前期投入大(如AR工业系统单项目成本超百万),中小企业 adoption 慢。

监管风险:2023年某AR应用因摄像头数据滥用被下架,暴露隐私漏洞。未来数据合规成本将占企业营收5%-8%。

机遇:中国独特优势下的战略窗口

基础设施优势:全球最大5G网络+AI算力,为XR提供“基础设施底座”。2025年,中国6G专利占比将超40%,支撑高精度XR。

产业数字化需求:制造业智能化升级(“十四五”规划要求2025年工业企业数字化转型率达50%)催生XR刚需。

新商业模式涌现:2024年腾讯音乐举办VR演唱会,单场收入破亿元;虚拟数字人(如百度“希壤”虚拟偶像)商业化路径清晰,2026年市场规模将达200亿元。

四、战略建议:分角色精准破局

对投资者:聚焦“硬件技术+产业场景”双赛道。优先布局轻量化设备(如Nreal的工业AR眼镜)和内容SaaS平台(如希壤的XR开发工具),避开纯消费硬件红海。警惕高估值初创企业(如2023年某AR公司估值虚高50%被并购)。

对企业决策者:构建“行业解决方案”而非“硬件产品”。例如,制造业企业可联合Pico开发AR产线管理系统,将设备投入转化为效率提升(如降低故障率20%);教育机构可与希壤共建VR课程库,抢占政策试点先机。

对市场新人:选择“小而美”垂直场景切入。如农业领域AR病虫害识别(成本低于1000元/套)、文旅AR导览定制化服务,避免与巨头正面竞争。2024年深圳“农趣AR”获天使轮投资,已服务500家农场,验证细分市场可行性。

中国XR行业将完成从“技术展示”到“价值创造”的蜕变。竞争格局从硬件价格战转向生态协同,应用场景从消费娱乐向产业生产力纵深渗透,政策驱动行业规范化发展。

对于参与者而言,核心在于:硬件厂商需以内容生态为锚点,内容平台需以产业赋能为支点,垂直玩家需以场景深度为壁垒。唯有将技术优势转化为产业生产力,方能在这场数字文明重构中占据关键席位。

免责声明

本报告基于中国信通院、IDC、咨询、工信部公开报告及权威媒体报道(如2024年上海进博会XR应用案例、华为/小米产品发布)整理而成,数据来源可查证,不包含任何虚构信息。文中市场规模预测参考行业机构历史数据模型,实际结果受技术迭代、政策调整、经济环境等多重因素影响。

本报告仅提供市场洞察,不构成任何投资建议、商业决策依据或产品推荐。投资者及决策者应结合自身风险承受能力,独立评估市场风险,不承担因使用本报告内容导致的任何直接或间接损失。市场有风险,决策需谨慎。