根据财政部发布的消息,确实,财政部将于2024年7月10日在香港特别行政区发行2024年第三期人民币国债,发行规模为90亿元人民币。这一安排体现了中国政府在推动人民币国际化进程中的积极举措,同时也为香港金融市场增添了新的投资选择。

发行时间:2024年7月10日。财政部已正式确认该日期为人民币国债的发行时间,这一安排体现了政府对发行工作的精心筹备和及时公布。

发行地点:香港特别行政区

香港作为国际金融中心,具有完善的金融体系和良好的市场基础,是发行人民币国债的理想地点。此次发行将进一步巩固香港作为离岸人民币业务枢纽的地位。

发行规模:90亿元人民币

发行规模为90亿元人民币,显示出中国政府对香港市场的重视以及对人民币国债需求的信心。这一规模也将为投资者提供充足的投资机会。

具体发行安排:将在香港金融管理局债务工具中央结算系统(CMU)公布

投资者可以关注香港金融管理局债务工具中央结算系统(CMU)的相关公告,以获取详细的发行安排、投标规则、债券条款等信息。这将有助于投资者做出明智的投资决策。

背景与意义

此次人民币国债的发行是中国政府推动人民币国际化进程的重要举措之一。通过在香港发行人民币国债,可以吸引更多的国际投资者持有人民币资产,从而推动人民币在国际市场上的流通和使用。

同时,香港作为离岸人民币业务枢纽的地位将得到进一步巩固。随着人民币国债在香港市场的发行和交易,香港将吸引更多的金融机构和投资者参与离岸人民币业务,推动离岸人民币市场的繁荣发展。

财政部将于2024年7月10日在香港特别行政区发行2024年第三期人民币国债,发行规模为90亿元人民币。这一安排将有利于推动人民币国际化进程和巩固香港作为离岸人民币业务枢纽的地位。投资者可以关注香港金融管理局债务工具中央结算系统(CMU)的相关公告以获取更多信息。

据中研产业研究院分析:

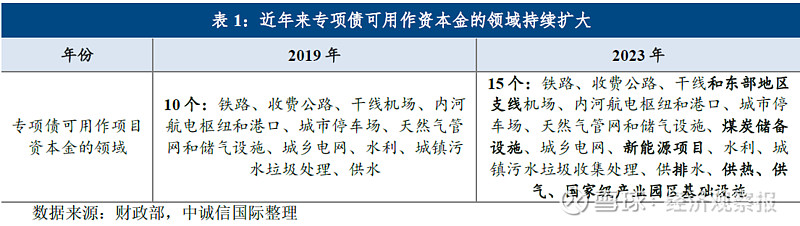

作为企业直接融资的重要渠道,债券市场在服务地方实体中发挥举足轻重的作用。由于金融行业再融资监管加强,证券公司通过股权进行再融资的难度加大,因此,债务融资成为了证券公司补充资本的重要手段。2023年1~10月,证券公司新发行债券636只,同比增加151只;募集资金合计11,883.53亿元,同比增长23.40%,发行额占金融债发行总额的13.73%,同比增加1.65个百分点。

结构方面,2023年1~10月,一般公司债仍是最主要发行品种,发行规模占证券公司新发行债券总额的58.08%;短期融资券新发行规模占证券公司新发行债券总额的29.93%;次级债新发行额合计1,425.33亿元,同比下降18.42%。截至2023年10月末,证券公司存续债券较2022年末增加152只至1,224只,规模合计25,351.80亿元,较2022年末增长7.35%。

发行情况:

根据财政部发布的数据,截至2024年6月14日,财政部已发行4期次超长期特别国债共1600亿元。这些国债的期限分别为20年、30年和50年,其中20年期发行了400亿元,30年期发行了850亿元,50年期发行了350亿元。

特别国债的发行审批灵活,专款专用,一般不纳入赤字,用于服务重大政策目标或应对重大公共危机。今年,超长期特别国债的发行旨在专项用于国家重大战略实施和重点领域安全能力建设。

投资者认购情况:

投资者对超长期特别国债的认购积极踊跃。发行利率与二级市场收益率基本相当,社会评价积极正面。这表明市场对超长期特别国债的需求较为旺盛,也体现了投资者对国债的信任和偏好。

收益率与市场表现:

根据参考文章,50年期特别国债的票面利率为2.53%,从2024年6月15日开始计息,每半年支付一次利息,2074年6月15日偿还本金并支付最后一次利息。

从市场表现来看,超长期特别国债的走势相对平稳。例如,30年期特别国债上市首日价格波动明显,但后续价格回调至市场合理水平。整体而言,超长期特别国债的市场表现稳定,为投资者提供了相对稳定的投资回报。

发行节奏与未来趋势:

财政部将结合“两重”项目建设需要和债券市场情况,合理把握超长期特别国债的发行节奏。这意味着政府将根据市场需求和项目需求来灵活调整发行计划,确保资金的有效利用和市场的稳定。

预计未来,随着国家重大战略的实施和重点领域安全能力建设的推进,超长期特别国债的发行规模可能会进一步扩大。同时,政府也将继续推动债券市场的规范发展,提高市场的流动性和透明度,为投资者提供更加优质的投资环境。

中国超长期特别国债债券市场的发展现状呈现出积极向好的态势。政府通过合理把握发行节奏和积极应对市场变化,确保了超长期特别国债的稳定发行和市场的健康发展。未来,随着国家重大战略的实施和债券市场的不断完善,超长期特别国债债券市场有望继续保持稳定增长的趋势。

一、发行规模与投资者需求

发行规模持续扩大:根据财政部的消息,中国已发行多期超长期特别国债,累计金额达到1600亿元,且涵盖20年、30年和50年等不同期限。这表明政府在持续推动超长期特别国债的发行,以满足国家重大战略实施和重点领域安全能力建设的资金需求。

投资者认购积极:投资者对超长期特别国债的认购热情高涨,发行利率与二级市场收益率基本相当,社会评价积极正面。这显示出投资者对超长期特别国债的认可度和信任度较高,市场需求旺盛。

二、市场稳定性与收益性

市场表现稳定:超长期特别国债在二级市场的表现相对稳定,为投资者提供了相对稳定的投资回报。虽然上市首日价格波动可能较大,但后续价格往往能够回调至市场合理水平。

收益率相对稳定:根据财政部公布的数据,超长期特别国债的票面利率相对稳定,如50年期特别国债的票面利率为2.53%。这为投资者提供了相对稳定的投资回报预期。

三、政策支持与市场环境

政策支持:中国政府通过发行超长期特别国债来支持国家重大战略实施和重点领域安全能力建设,这体现了政府对债券市场的重视和支持。未来,政府可能会继续加大超长期特别国债的发行力度,以满足国家经济建设和发展的需要。

市场环境优化:随着债券市场的不断发展和完善,市场环境将逐渐优化。政府将推动商业银行柜台市场、银行间债券市场和交易所市场的互联互通,提高市场的流动性和透明度。这将为超长期特别国债的发行和交易提供更加有利的市场环境。

四、总结与展望

中国超长期特别国债债券市场的发展前景看好。发行规模持续扩大、投资者认购积极、市场表现稳定以及政策支持等因素将共同推动市场的进一步发展。

未来,随着国家经济建设和发展的需要以及债券市场的不断完善,超长期特别国债债券市场有望继续保持稳定增长的趋势。同时,投资者也将获得更加丰富的投资选择和更加稳定的投资回报。

展望未来,中国债券市场将继续保持稳健发展态势。一方面,随着经济的持续增长和金融市场的深化改革,债券市场规模有望进一步扩大;另一方面,随着市场机制的完善和投资者结构的优化,债券市场的流动性和交易活跃度将进一步提升。同时,债券市场在服务实体经济、推动高质量发展方面将发挥更加重要的作用。

然而,也应注意到,债券市场在发展过程中仍面临一些挑战,如市场分割、信息不对称、风险防范等。因此,未来应继续加强市场基础设施建设、完善交易机制、加强监管力度等方面的工作,推动债券市场持续健康发展。

中国债券市场发展现状积极、稳健,市场规模持续扩大,市场流动性与交易活跃度不断提高,政策环境与支持力度不断加强,风险管理与投资者保护机制不断完善。未来,债券市场有望继续保持稳健发展态势,为实体经济和高质量发展提供更加有力的支持。

债券行业研究报告主要分析了债券行业的市场规模、债券市场供需求状况、债券市场竞争状况和债券主要企业经营情况、债券市场主要企业的市场占有率,同时对债券行业的未来发展做出科学的预测。债券行业研究报告可以帮助投资者合理分析行业的市场现状,为投资者进行投资作出行业前景预判,挖掘投资价值,同时提出行业投资策略、生产策略、营销策略等方面的建议。

想要了解更多债券行业详情分析,可以点击查看中研普华研究报告