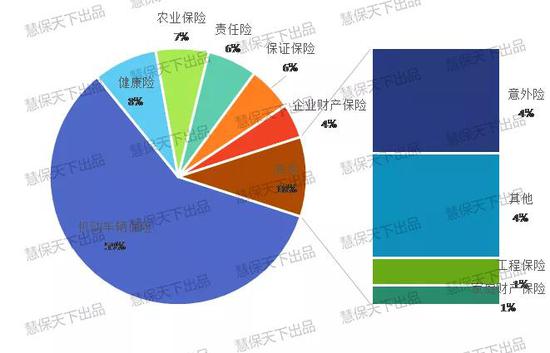

病毒,作为病原微生物家族中极其微小的成员,拥有在宿主细胞内部进行增殖的独特能力。其核心构造由脱氧核糖核酸(DNA)或核糖核酸(RNA)构成,这些核酸不仅是病毒生命的基石,更赋予了它们独特且高效的增殖机制。病毒性疾病,作为一种传染性疾病,因其广泛的传播性和高发病率而备受关注。感染病毒的人群可通过直接、间接或密切接触等方式将病毒传播给他人,这种快速蔓延的特性往往会在短时间内形成疫情,给社会和经济运行带来显著冲击。

图片来源于网络,如有侵权,请联系删除

为了应对病毒性疾病,抗病毒药物成为了重要的治疗手段。这些药物通过抑制病毒的复制增殖过程,从而达到控制病毒数量的目的。从药物作用对象的角度来看,抗病毒药物可以分为广谱抗病毒药、专门抗RNA病毒药和抗DNA病毒药;而从治疗疾病的角度来看,则包括抗疱疹病毒药、抗艾滋病病毒药、抗流感病毒药、抗肝炎病毒药等多种类型。

2023年中国罹患肺纤维化、肝纤维化、心肌纤维化等在内的器官纤维化患者人数已超过1.7亿人,预计2031年将达到1.92亿人。其中,最典型的IPF(特发性肺纤维化)中国药物市场预计到2031年达到38.53亿元,去年10月刚在纳斯达克上市的GyreTherapeutics(Gyre.O,股价14.24美元,市值12.18亿美元),是这一市场的头号玩家。

从主营普药,到接受日本GNI集团投资转型创新药,再到借壳登陆美股,公司怎么靠一款孤儿药在创新药行业生存10年的?未来公司还能撑多久?近日,Gyre首席运营官、控股子公司北京康蒂尼药业股份有限公司(简称“康蒂尼药业”)CEO叶卫国接受《每日经济新闻》采访,他表示公司首款产品的商业化不乏遗憾,下一款产品的打法要更加激进。

目前,据中研产业研究院研究分析:

抗病毒类药物与居民的生命健康息息相关,在消费过程中,人们普遍会选择购买知名度高、质量好的产品。新进入抗病毒类药物行业的企业需要经历较长时间才能获得医患双方的认可。因此,抗病毒类药物企业品牌的市场认可度是抗病毒类药物行业的重要进入壁垒。

抗病毒类药物研发周期长、资金投入高、风险大,需要长时间和大量资金的支持。在生产设施方面,抗病毒类药物生产所需专用设备多,有些重要仪器设备依赖进口,抗病毒类药物企业还需要建设符合GMP的厂房,费用昂贵。此外,为了满足各国监管部门的要求和客户现场审计需要,抗病毒类药物企业还需在安全、环保等方面投入大量资金。在销售方面,抗病毒类药物企业需在市场推广与销售队伍建设过程中投入大量资金,研发的药品才能够在较短时间内占领市场。因此,若想进入抗病毒类药物行业,抗病毒类药物企业必须拥有相当的资金实力。

近年来,国家出台了一系列抗病毒类药物行业相关政策。例如,上海市卫生健康委员会印发《上海市消除丙型肝炎公共卫生危害行动工作方案(2022-2030年)》,提出医疗保障部门要按规定将符合条件的丙肝抗病毒治疗药品纳入集中采购范围。卫生健康部门督促指导医疗机构,做好对已纳入基本药物目录的丙肝抗病毒药品的合理使用。重庆市人民政府办公厅印发《重庆市公共卫生能力提升三年行动计划(2023—2025年)》,提出到2025年,全人群艾滋病检测覆盖率达到40%,艾滋病检测发现比例达到90%,抗病毒治疗比例达到95%,在治病人病毒载量抑制比例达到95%,将艾滋病传播控制在低流行态势。

未来,竞争趋势还将加剧。国家药品审评中心(CDE)显示,截至2023年12月,国内共有73款适应症的IPF治疗药品被纳入临床试验默示许可,其中百时美施贵宝申报的1类新药已于去年7月获CDE受理。

对此,业内人士坦言感受到一定压力,但IPF患者早期确诊率低、规范治疗渗透率低仍是业内面临的共同挑战,公司在这方面具有一定先发优势。

如果企业想抓住机遇,并在合适的时间和地点发挥最佳作用,那么我们推荐您阅读我们的报告《。我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。