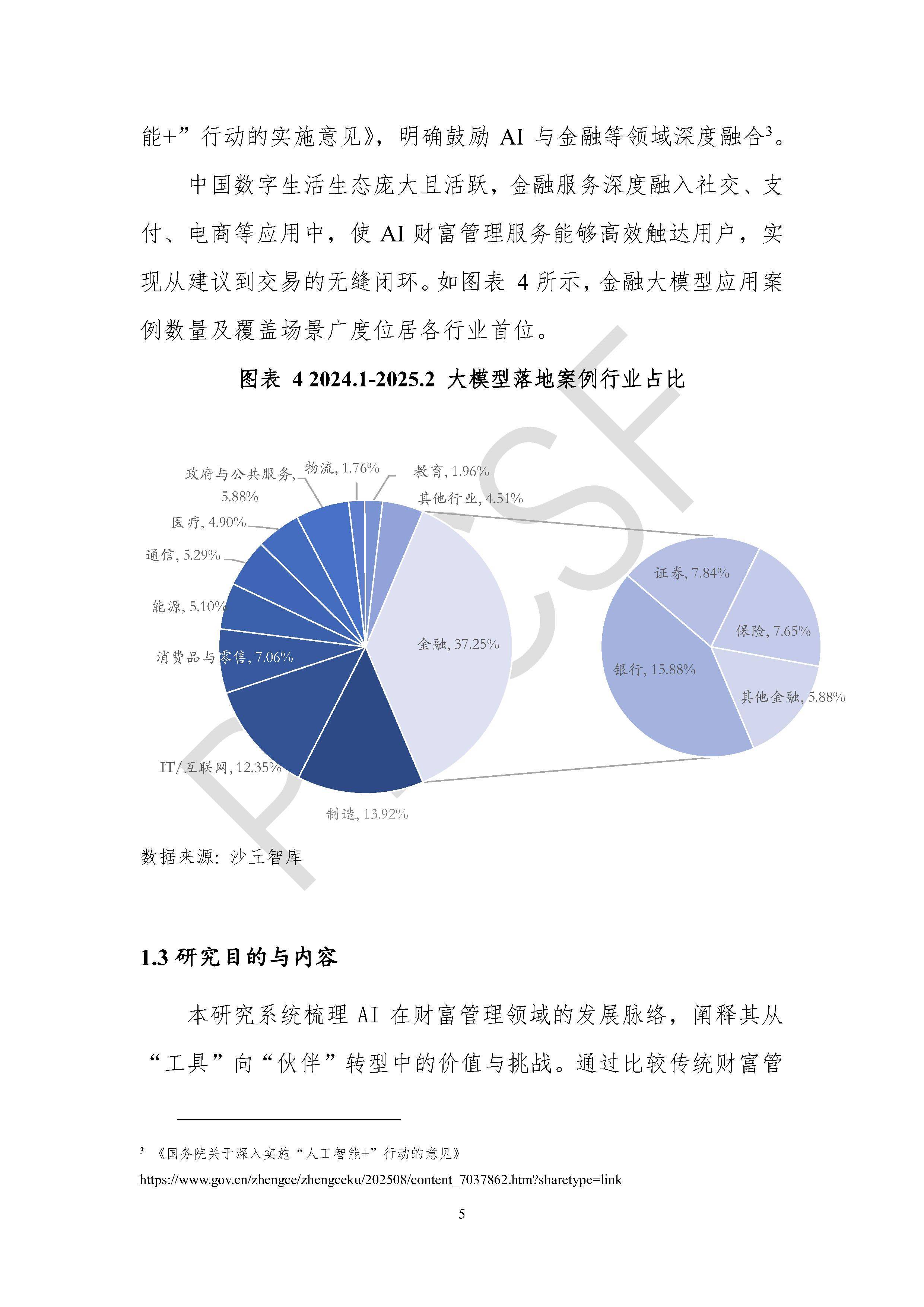

代餐食品,广义上指那些能够部分或全部替代传统正餐,并提供人体所需能量及营养素的食品形态。在早期的市场认知中,代餐往往与医疗用途、极端减肥或极限运动场景强绑定,呈现出小众且功能单一的属性。然而,进入二十一世纪二十年代,尤其是2021年之后,这一概念发生了根本性的重构。现代代餐食品不再仅仅是“热量的替代品”,而是进化为“营养的优化方案”。

当前的代餐行业涵盖了粉剂冲泡类、即饮液体类、能量棒类、代餐粥类以及新兴的预制化固态食品等多种形态。其核心逻辑在于通过科学的配方设计,在控制总热量摄入的同时,确保蛋白质、膳食纤维、维生素及矿物质等关键营养素的均衡供给。这一转变标志着行业从单纯的“体重管理工具”向“便捷健康生活方式载体”的跨越。消费者选择代餐的动机,已从被动的热量限制,转向主动的时间管理与营养升级。这种定义的泛化与深化,构成了当前行业爆发的基石,也决定了其未来发展的广阔空间。

市场驱动力的多维演变

据中研普华产业院研究报告分析,2021年以来的代餐市场,其增长动力呈现出明显的多元化特征。首要驱动力源于社会时间成本的急剧上升。在现代都市生活中,高强度的工作节奏压缩了传统烹饪与用餐的时间窗口,使得“便捷性”成为刚需。代餐食品凭借其开袋即食或快速冲泡的特性,完美契合了碎片化的用餐场景。这种需求并非暂时性的权宜之计,而是伴随城市化进程深化的结构性变化。

其次,健康认知的迭代是另一大核心引擎。公众对肥胖、慢性病以及亚健康状态的关注度达到了前所未有的高度。传统的节食方式因缺乏科学指导且难以持久,逐渐被市场抛弃。消费者开始寻求一种既能维持能量平衡,又能避免营养缺失的解决方案。代餐食品恰好填补了这一空白,它将复杂的营养学知识转化为标准化的产品,降低了大众获取健康饮食的门槛。

此外,审美观念的多元化与理性化也在推动行业发展。社会对身材管理的追求不再盲目指向极端的瘦削,而是转向体态的健康与线条的紧致。这种审美取向的转变,促使代餐产品从单纯的“低卡”向“高蛋白”、“高纤维”、“功能性添加”方向升级,以满足消费者对于身体成分优化的深层需求。

产品形态的同质化破局与创新困境

尽管市场规模持续扩张,但行业内部面临着严峻的同质化挑战。在行业发展初期,大量参与者涌入赛道,导致产品配方趋同、口味单一、形态雷同的现象频发。许多产品仅仅是在基础营养素配比上进行微调,缺乏核心的技术壁垒。这种低水平的重复建设,不仅造成了资源的浪费,也引发了激烈的价格竞争,压缩了行业的整体利润空间。

然而,自2021年下半年起,行业内部开始出现明显的分化迹象。部分先行者开始尝试突破传统的粉剂与棒状形态,向更接近真实食物口感的方向探索。固态代餐、咀嚼型代餐以及模拟传统菜肴风味的预制代餐逐渐崭露头角。这种创新试图解决长期困扰行业的痛点——“饱腹感与愉悦感的失衡”。传统的代餐产品往往因为过度追求低热量而牺牲了口感,导致用户复购率低下。新的产品形态致力于在保留营养优势的同时,还原进食的咀嚼乐趣与味觉满足感,这标志着行业正从“功能导向”向“体验导向”转型。

渠道格局的重塑与全域融合

销售渠道的变革是近年来代餐行业最显著的特征之一。早期依赖单一电商平台的模式已难以为继,全渠道布局成为行业共识。线上渠道依然是品牌曝光与销售转化的主阵地,但其运营逻辑已从简单的流量采买转向内容种草与私域运营的结合。社交媒体平台不仅是销售终端,更是用户教育与品牌互动的核心场域。

与此同时,线下渠道的价值被重新发掘。便利店、精品超市以及健身房等特定场景的线下网点,成为了代餐食品触达即时消费需求的关键节点。线下陈列不仅提供了实物体验的机会,增强了消费者的信任感,更构建了“所见即所得”的消费闭环。线上线下不再是割裂的两个世界,而是通过数字化手段实现了库存互通、会员共享与营销联动。这种全域融合的渠道策略,极大地提升了品牌的渗透率与市场响应速度。

信任危机与标准缺失

尽管前景广阔,但代餐行业始终笼罩在信任危机的阴影之下。由于缺乏统一且强制性的国家标准,市场上产品质量参差不齐。部分产品在宣传中存在夸大功效、虚标营养成分等现象,严重损害了消费者的信心。一旦个别品牌出现食品安全问题或虚假宣传风波,往往会引发整个行业的信任崩塌,产生“劣币驱逐良币”的负面效应。

建立完善的行业标准体系已成为迫在眉睫的任务。这不仅涉及营养成分的界定,更包括原料溯源、生产工艺、功效验证等多个维度。只有当行业建立起透明的质量追溯机制和权威的第三方认证体系,才能从根本上消除消费者的疑虑,推动行业走向成熟。

用户粘性与长期依从性难题

代餐食品的商业逻辑高度依赖用户的长期复购。然而,人性中对美食的本能渴望与代餐产品的单调性之间存在天然矛盾。许多用户在短期尝试后,因无法忍受口味的乏味或心理上的剥夺感而放弃使用。如何提升用户的长期依从性,是行业必须攻克的难关。

这一问题不能仅靠营销话术解决,必须回归到产品本质。如果代餐不能提供一种可持续的饮食方案,不能让用户在控制体重的同时保持身心的愉悦,那么它注定只能是一次性的消费尝试。行业需要从心理学、行为学角度入手,设计更具人性化、更具灵活性的产品组合,帮助用户建立健康的饮食习惯,而非单纯地依赖产品替代。

供应链的脆弱性与成本压力

代餐食品对原料的品质要求极高,尤其是对蛋白质来源、膳食纤维纯度以及微量元素的稳定性有着严苛标准。然而,上游优质原料的供应往往受到气候、产地、国际局势等多重因素影响,存在较大的波动性。此外,随着消费者对清洁标签(Clean Label)和有机天然原料的偏好增加,供应链的成本压力进一步加剧。

如何在保证原料品质的前提下,有效控制生产成本,维持合理的价格区间,是考验企业供应链管理能力的关键。过度依赖进口原料或单一供应商,都会给企业的稳健经营带来潜在风险。构建多元化、韧性强的供应链体系,将是未来行业竞争的重要分水岭。

从“替代”走向“互补”的生态位演进

展望未来,代餐食品的行业定位将发生深刻变化。它不会完全取代传统正餐,而是作为一种高效的营养补充手段,与传统饮食形成互补共生的关系。在繁忙的工作日早餐、加班晚餐或运动前后,代餐将发挥其便捷高效的优势;而在周末聚餐或家庭用餐时,传统美食依然占据主导。

这种“互补”定位将极大地拓宽市场边界。代餐不再局限于减肥人群,而是扩展到健身爱好者、银发族、术后康复人群以及追求高效生活的普通白领。针对不同人群的特定营养需求,开发定制化、场景化的代餐产品,将成为新的增长极。例如,针对老年群体的易吞咽、高营养密度代餐,或针对儿童青少年的成长辅助代餐,都蕴含着巨大的市场潜力。

技术驱动下的营养精准化

生物技术与食品科学的进步,将为代餐行业注入新的活力。未来的代餐产品将不再是一刀切的通用配方,而是基于个体差异的精准营养方案。借助基因检测、肠道菌群分析以及可穿戴设备的数据反馈,品牌有望为用户提供千人千面的营养建议与产品组合。

这种精准化趋势将彻底改变产品的研发逻辑。通过大数据分析用户的代谢特征与生活习惯,企业可以动态调整产品中的宏量与微量营养素比例,实现真正的个性化定制。这不仅提升了产品的科技附加值,更极大地增强了用户粘性,使代餐服务从单纯的商品销售升级为全生命周期的健康管理服务。

全球化视野下的本土化创新

代餐概念虽源自西方,但在中国市场的落地必须经历深刻的本土化改造。中国人的饮食习惯、口味偏好以及文化背景与西方存在显著差异。未来的成功产品,必然是那些能够完美融合东方食疗智慧与现代营养科学的作品。

挖掘药食同源的传统食材,如山药、茯苓、薏米等,将其现代化处理后融入代餐配方,既能满足国人的口味习惯,又能赋予产品独特的文化内涵与健康属性。这种“中西合璧”的创新路径,将是中国代餐行业区别于国际市场的重要特征,也是其走向全球市场的核心竞争力。

感官体验的极致追求

未来代餐产品的竞争,将很大程度上取决于感官体验的优劣。随着食品加工技术的革新,如微胶囊包埋技术、质构重组技术等的应用,代餐食品的质地、风味、香气将无限接近天然食物。粉末的细腻度、液体的顺滑感、固态食品的咀嚼阻力,都将被精细调控,以消除“人工合成”的痕迹。

口味创新也将更加大胆多元。地域特色风味、季节性限定口味以及跨界联名风味将层出不穷。品牌将通过营造丰富的味觉层次,满足消费者猎奇与享受的心理需求,让吃代餐成为一种愉悦的感官旅程,而非枯燥的任务。

可持续发展与绿色制造

环保意识的提升将深刻影响代餐行业的生产与包装环节。未来,可降解包装材料、植物基蛋白原料以及低碳生产工艺将成为行业标配。消费者对品牌的评判标准,将不仅仅局限于产品本身的营养价值,还将延伸至其对环境的影响。

企业将更加注重全产业链的绿色化改造,从原料种植的可持续性,到生产加工的节能减排,再到废弃包装的循环利用。打造绿色供应链,不仅是履行社会责任的体现,更是赢得年轻一代消费者认同的关键策略。那些在可持续发展方面表现卓越的品牌,将在未来的市场竞争中占据道德高地与品牌优势。

数字化赋能的全链路智能化

数字化技术将贯穿代餐行业的全链路。在上游,物联网技术将实现原料生长的实时监控与品质预测;在中游,智能制造系统将实现柔性生产,快速响应小批量、多品种的订单需求;在下游,人工智能算法将精准分析用户行为,实现智能推荐与自动化复购提醒。

更重要的是,数字化将打破品牌与用户之间的壁垒,构建起紧密的互动社区。用户不仅是产品的消费者,更是产品研发的参与者和品牌文化的传播者。通过数据驱动的反馈机制,企业可以实时捕捉市场风向,快速迭代产品,形成“用户需求-产品研发-市场反馈”的良性闭环。

监管规范化与行业洗牌

随着行业的成熟,监管政策必将日趋严格。国家层面将出台更为详尽的标准规范,对代餐食品的定义、分类、标签标识、功效宣称等进行明确界定。这将加速行业的优胜劣汰,那些依靠概念炒作、质量低劣的企业将被市场淘汰,而具备研发实力、品控严谨、品牌信誉良好的头部企业将获得更大的市场份额。

规范化虽然短期内可能增加企业的合规成本,但从长远看,它将净化市场环境,重建消费者信心,推动行业进入高质量发展的快车道。未来的代餐行业,将是一个技术密集、标准严苛、品牌集中度高的成熟产业。

欲了解代餐食品行业深度分析,请点击查看中研普华产业研究院发布的《》。