新能源车零售销量首次迈过百万辆大关

图片来源于网络,如有侵权,请联系删除

乘联分会公布的数据显示,8月国内新能源汽车渗透率再度超过50%,其零售销量首次迈过百万大关,达到102.7万辆。

乘联分会秘书长崔东树认为,接下来4个月,国内新能源乘用车零售销量都会保持单月渗透率超燃油车的态势发展,今年我国单月新能源乘用车市场渗透率或将突破55%。这也意味着此前制定的2035年新能源汽车超过50%的目标,有望提前10年完成。

天眼查专业版数据显示,截至目前,现存与新能源汽车相关的企业148.3万余家;其中,2024年1-8月,新增注册相关企业22.4万余家。

新能源汽车行业概述

新能源汽车,是指采用非常规的车用燃料作为动力来源(或使用常规的车用燃料、采用新型车载动力装置),综合车辆的动力控制和驱动方面的先进技术,形成的技术原理先进、具有新技术、新结构的汽车。

新能源汽车包括混合动力汽车、纯电动汽车(BEV,包括太阳能汽车)、燃料电池电动汽车(FCEV),氢发动机汽车、其他新能源(如高效储能器、二甲醚)汽车等各类别产品。

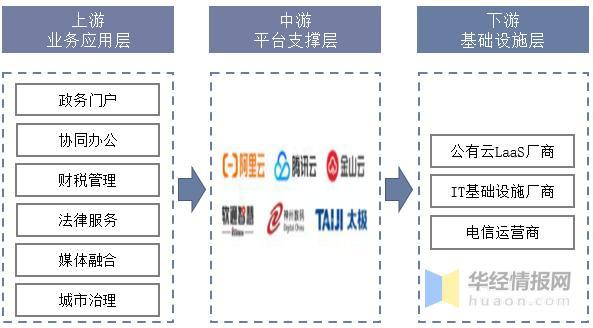

新能源汽车产业从经济学角度描述,是从事新能源汽车生产与应用的行业。新能源汽车产业包括:汽车制造业、汽车批发零售业,汽车售后服务业。新能源汽车产业链上游涉及矿产资源、生产用设备等行业;中游涉及到电池、电机及控制系统;下游涉及整车生产、充电、维护及服务等行业。

新能源车属于新兴行业,产业链长,涉及多个行业的发展。与传统汽车行业不同。“三电”(电池、电机和电控)取代“三大件”(发动机、变速箱和底盘)成为汽车行业关键零部件。电池在新能源汽车上扮演了更为重要的角色,成本将占到整车的40%。

新能源汽车行业在近年来经历了快速的发展,市场规模持续扩大,技术进步和政策支持是推动行业发展的主要因素。根据市场数据,2022年新能源汽车产业链实现了惊人的收入增长,总额达到了10631亿元,同比激增96%。净利润也实现了显着增长,达到899亿元,同比增长59%。

随着新能源汽车市场的日益成熟,智能驾驶技术成车企们竞相角逐的新高地。

智能驾驶技术是当今汽车行业发展的重要方向之一。从2020年开始,我国智能驾驶技术专利申请数量在不断攀升,到2023年我国智能驾驶技术专利申请量达到1140项,同比增长了22.71%。随着人工智能和传感器技术的不断进步,越来越多的汽车制造商和科技公司开始研发和部署智能驾驶技术。

据中研产业研究院分析:

中国智能驾驶产业有五大发展趋势。这五大发展趋势分别是:5G与V2X走向成熟,车路云协同发展;传感器加速升级,硬件预埋成为主流选择;芯片算力飙升,企业纷纷开发高算力平台;部分企业自研自动驾驶系统,谋求软件收益;L4级自动驾驶开启路测,商用车走在前面。

智能驾驶技术获得政策的支持。2022年3月,交通运输部、科技部联合印发了《交通领域科技创新中长期发展规划纲要(2021-2035年)》。2023年3月,自然资源部发布《智能汽车基础地图标准体系建设指南(2023版)》。2023年7月,工业和信息化部、国家标准化管理委员会印发《国家车联网产业标准体系建设指南(智能网联汽车)(2023版)》。2023年11月17日,工业和信息化部等四部门发布《关于开展智能网联汽车准入和上路通行试点工作的通知》。

频频出台的国家政策已经表明国家对于智能驾驶行业发展的支持,并将其作为汽车产业转型升级的重要方向,为我国智能驾驶汽车的可持续发展奠定了基础。

想要了解更多新能源汽车行业详情分析,可以点击查看中研普华研究报告。报告在总结中国新能源汽车行业发展历程的基础上,结合新时期的各方面因素,对中国新能源汽车行业的发展趋势给予了细致和审慎的预测论证。