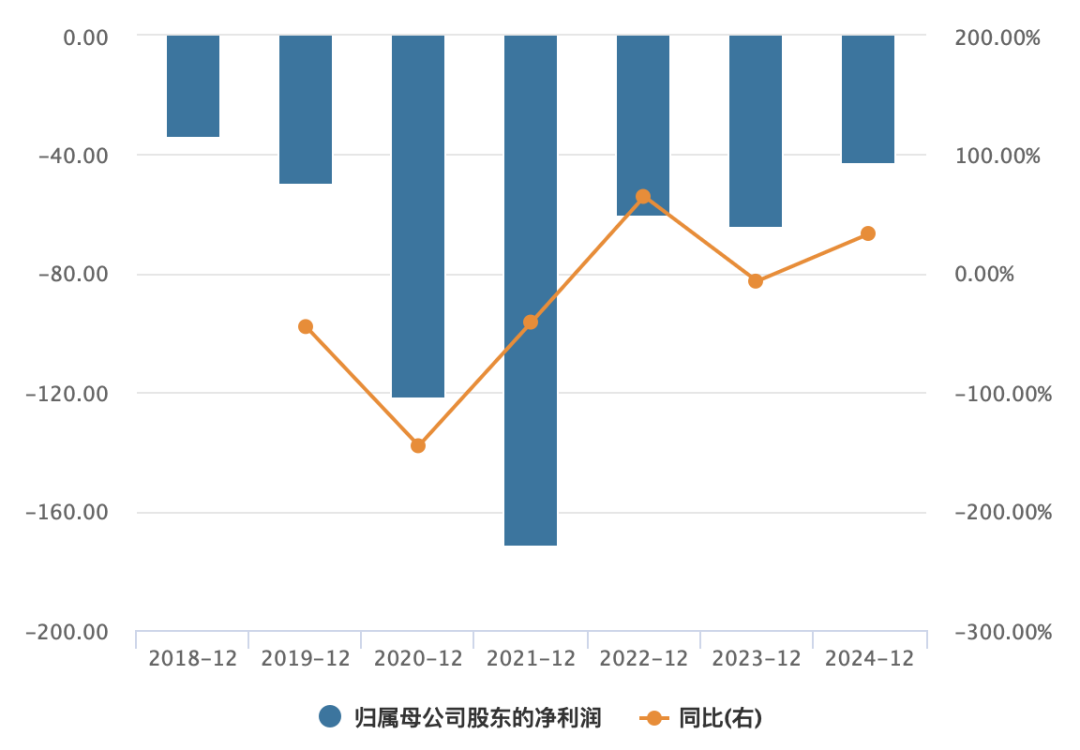

据证券之星公开数据整理,近期易普力(002096)发布2025年三季报。截至本报告期末,公司营业总收入73.56亿元,同比上升16.7%,归母净利润6.44亿元,同比上升22.91%。按单季度数据看,第三季度营业总收入26.43亿元,同比上升10.61%,第三季度归母净利润2.36亿元,同比上升36.03%。本报告期易普力盈利能力上升,毛利率同比增幅2.41%,净利率同比增幅6.75%。图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现尚佳。其中,毛利率24.15%,同比增2.41%,净利率9.45%,同比增6.75%,销售费用、管理费用、财务费用总计6.01亿元,三费占营收比8.17%,同比减11.73%,每股净资产6.32元,同比增7.53%,每股经营性现金流0.71元,同比增173.0%,每股收益0.52元,同比增23.81%

财务报表中对有大幅变动的财务项目的原因说明如下:

应收款项变动幅度为64.28%,原因:本期矿山施工总承包业务收入同比增加。

预付款项变动幅度为60.00%,原因:公司创新发展中心项目建设启动,按合同约定支付了工程预付款;收购松光民爆公司。

合同资产变动幅度为77.34%,原因:矿山施工总承包项目工程量增加导致未到期质保金增加。

长期待摊费用变动幅度为85.40%,原因:本期房产装修项目增加。

其他非流动资产变动幅度为-78.49%,原因:2024年末公司购入创新发展中心土地由其他非流动资产转无形资产。

短期借款变动幅度为995.38%,原因:本期公司已贴现未到期票据未终止确认增加。

应付票据变动幅度为1252.98%,原因:本期开具银行承兑票据结算金额增加。

应付账款变动幅度为52.96%,原因:本期矿山施工总承包实物工程量增加,对应采购的货物及服务增加,部分款项尚未到付款期。

应付职工薪酬变动幅度为134.68%,原因:本期计提了员工绩效工资。

其他流动负债变动幅度为-39.25%,原因:背书转让的票据减少。

其他综合收益变动幅度为50.29%,原因:本期末对雪峰科技的投资公允价值较期初增加。

少数股东权益变动幅度为60.11%,原因:收购松光民爆公司。

研发费用变动幅度为36.09%,原因:公司聚焦数智化转型、智慧矿山、民爆智能装备等研发投入加大。

财务费用变动幅度为-60.19%,原因:本期借款本金减少,本期借款利息费用同步减少;货币资金平均余额增长,带动利息收入增加。

资产减值损失变动幅度为-50.73%,原因:本期计提资产减值准备增加。

信用减值损失变动幅度为-4821.19%,原因:上年同期收回长账龄应收账款冲减了计提的坏账准备。

资产处置收益变动幅度为-248.73%,原因:本期处置了部分固定资产产生的损失同比增加。

营业外收入变动幅度为159.01%,原因:本期收到承诺主体履行承诺义务款项。

营业外支出变动幅度为225.93%,原因:本期设备资产更新淘汰等较上年同期增加。

所得税费用变动幅度为44.92%,原因:本期利润总额同比增长,应纳税所得额增加。

少数股东损益变动幅度为50.29%,原因:本期收购控股子公司松光民爆公司。

销售商品、提供劳务收到的现金变动幅度为44.73%,原因:本期营业收入增加,相应回款增加。

收到的税费返还变动幅度为-30.99%,原因:收到税收返还款减少。

购买商品、接受劳务支付的现金变动幅度为58.95%,原因:本期矿山施工总承包工程量增加,导致原材料、工程款采购款项支付增加。

取得投资收益收到的现金变动幅度为-37.80%,原因:本期收到的参股企业分红减少。

取得子公司及其他营业单位支付的现金净额的变动原因:本期支付收购松光民爆公司款项。

吸收投资收到的现金变动幅度为-100.00%,原因:上期公司所属子企业少数股东同比例增资。

取得借款所收到的现金变动幅度为1022.85%,原因:本期公司已贴现未到期票据未终止确认增加。

证券之星价投圈财报分析工具显示:

业务评价:公司去年的ROIC为9.64%,资本回报率一般。去年的净利率为8.92%,算上全部成本后,公司产品或服务的附加值一般。从历史年报数据统计来看,公司近10年来中位数ROIC为3.39%,中位投资回报较弱,其中最惨年份2017年的ROIC为1.85%,投资回报一般。公司历史上的财报相对一般。

财报体检工具显示:

建议关注公司应收账款状况(应收账款/利润已达341.37%)

分析师工具显示:证券研究员普遍预期2025年业绩在8.7亿元,每股收...