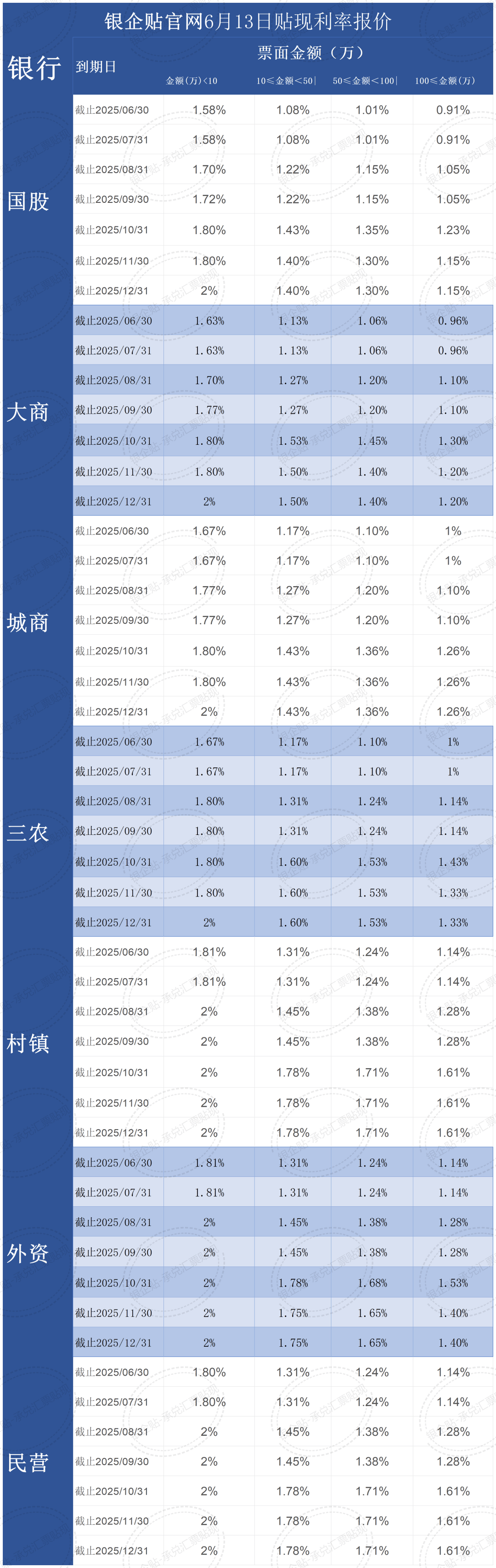

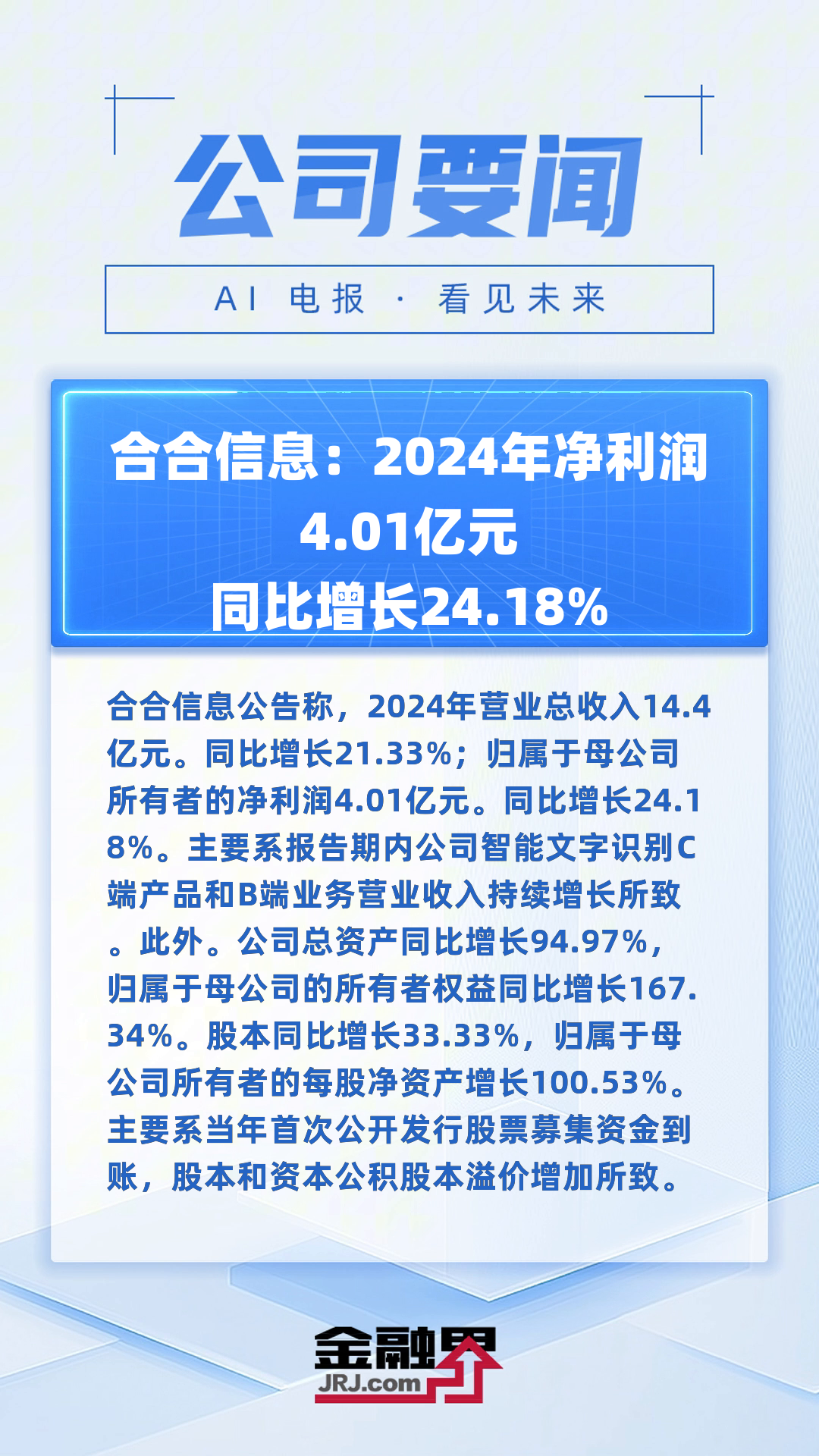

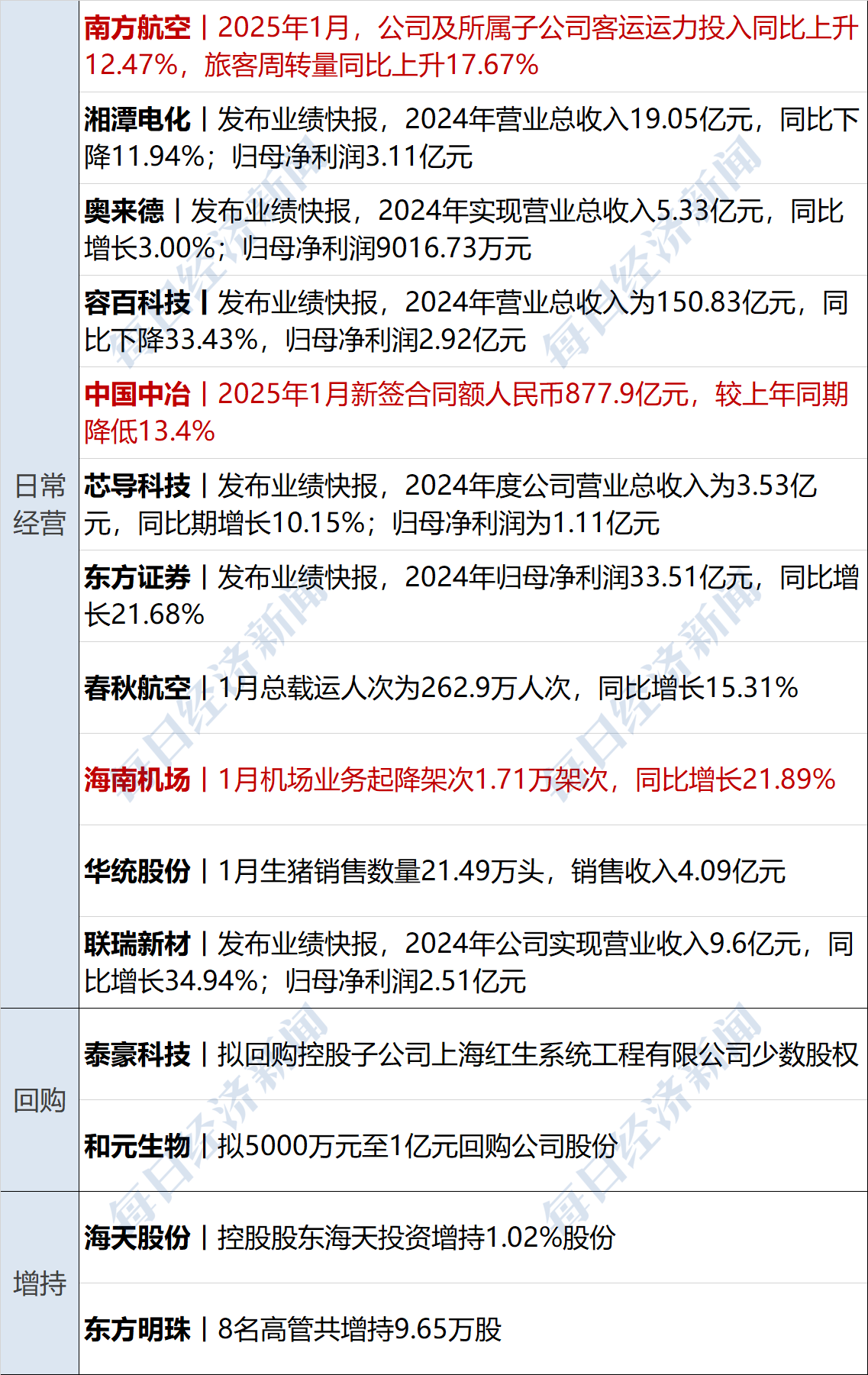

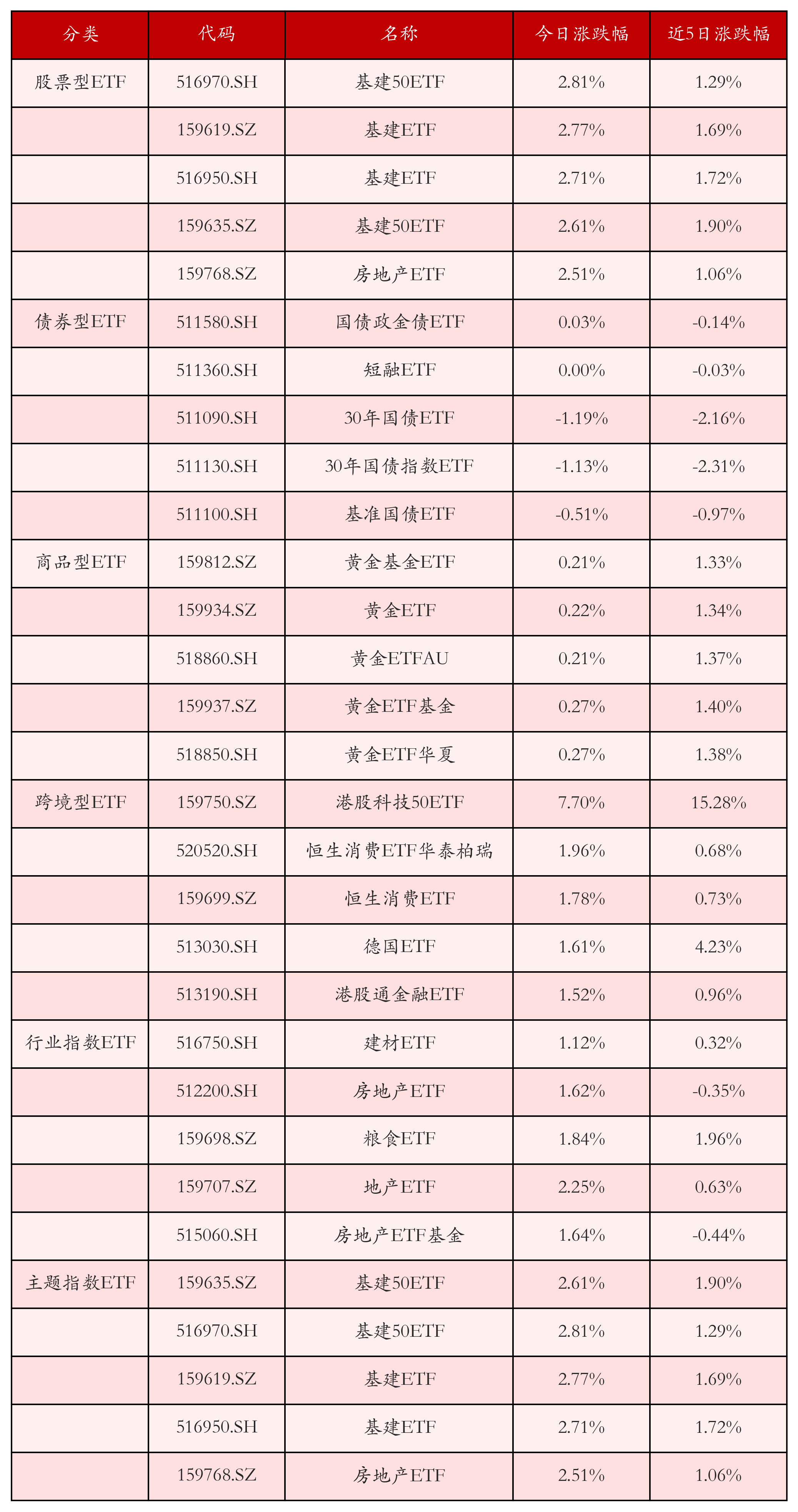

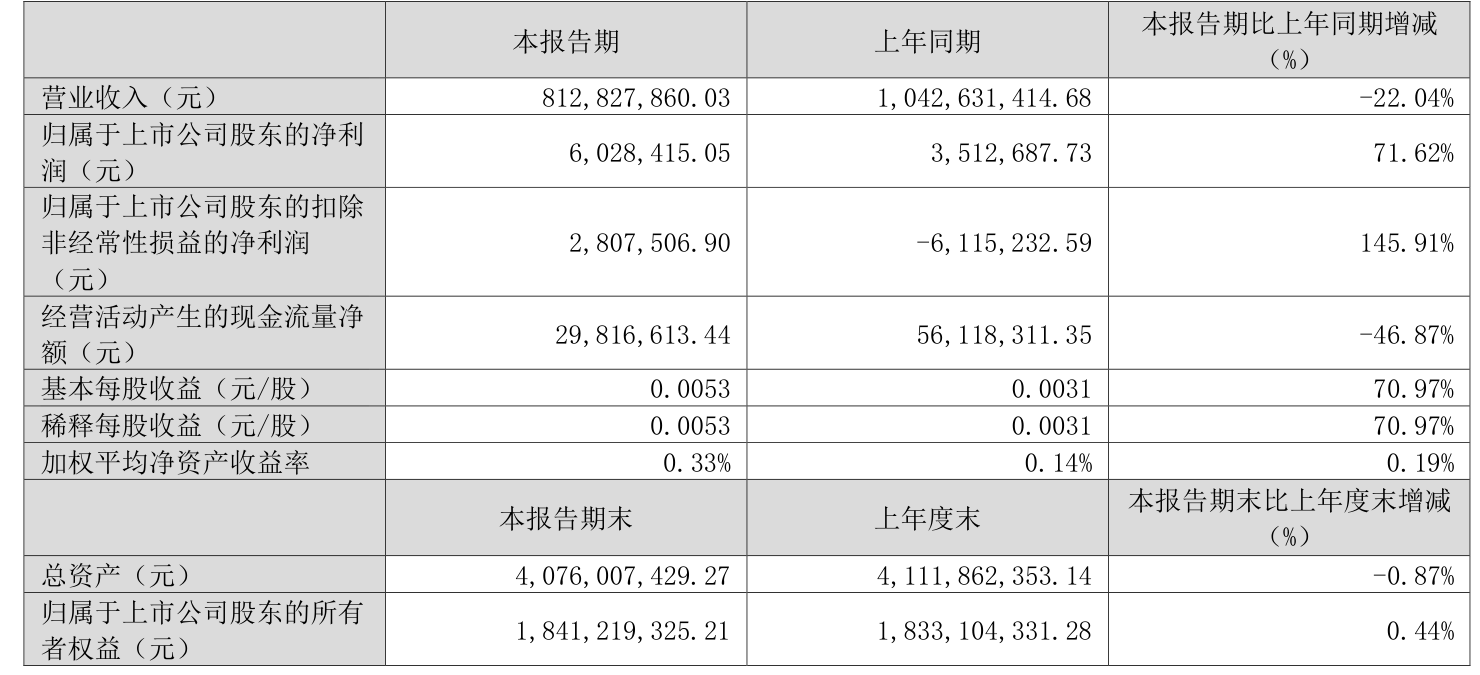

据证券之星公开数据整理,近期百通能源(001376)发布2025年三季报。根据财报显示,百通能源净利润同比下降11.23%。截至本报告期末,公司营业总收入7.56亿元,同比下降7.47%,归母净利润1.32亿元,同比下降11.23%。按单季度数据看,第三季度营业总收入2.3亿元,同比下降5.36%,第三季度归母净利润3353.42万元,同比下降21.05%。图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现一般。其中,毛利率33.25%,同比增5.57%,净利率17.5%,同比减4.07%,销售费用、管理费用、财务费用总计8015.78万元,三费占营收比10.6%,同比增22.06%,每股净资产2.54元,同比增8.91%,每股经营性现金流0.44元,同比增5.35%,每股收益0.29元,同比减9.38%图片来源于网络,如有侵权,请联系删除

证券之星价投圈财报分析工具显示:

业务评价:公司去年的ROIC为14.91%,资本回报率强。去年的净利率为16.88%,算上全部成本后,公司产品或服务的附加值高。从历史年报数据统计来看,公司上市以来中位数ROIC为12.48%,投资回报也较好,其中最惨年份2021年的ROIC为11.04%,投资回报也较好。公司历史上的财报相对良好(注:公司上市时间不满10年,上市时间越长财务均分参考意义越大。)。

最近有知名机构关注了公司以下问题:问:本次投资者关系活动以现场调研的方式进行,接待人员与投资者进行了沟通交流,主要内容如下:答:本次公司拟向控股股东南昌百通环保科技有限公司发行股票数量不超过 39,100,000 股(含本数),募集资金不超过38,513.50 万元,募集资金净额拟全部用于补充流动资金及偿还借款。2.公司主营业务为通过建设热电联产装置和供热锅炉在工业园区开展集中供热业务,销售产品为电和蒸汽,主要开展业务区域为江苏省宿迁市的泗阳经济开发区、江苏省连云港市的赣榆柘汪临港产业区、江西省抚州市的金溪工业园区、山东省菏泽市的曹县经济开发区以及山东省临沂市的蒙阴县孟良崮工业园等多个工业园区,公司未来业务扩张方向?公司在集中供热项目公司入驻工业园区的区域布局策略上,通常会避开市场竞争激烈、投资强度高的经济发达区域工业园区,选取当前有一定的热负荷需求,未来具有良好增长潜力的区域,不对单一园区或单一类型产业形成重大依赖。公司一贯重视项目的市场调研和相关信息收集的充分性、准确性,谨慎选择开发项目,做好项目开发前的评估论证工作,通过科学化的项目立项决策工作来降低项目投资的各项风险。3.公司有无行业上下游并购需求?公司将根据战略发展及业务拓展需求适时开展相关计划,并将严格按照相关法律法规要求履行信息披露义务。4.公司展业中,同行业竞争优势是什么?在跨区域展业中怎么获得竞争优势?公司注重规范经营和精细化管理,快速响应用户需求,以实现各项运营成本的有效控制和项目公司的稳健运营。由于公司规模较大型热电企业相比偏小,公司更加注重项目管理。一方面,结合当地实际推动业务的可持续发展,能根据当地实际情况循序渐进地开展集中供热和热电联产业务;另一方面,管理团队注重成本控制,包括采购成本、项目建造成本、运营成本等,在精细化管理中强调对细节的管控和流程的优化。正是对精细化管理及成本控制的高度重视,公司才能在运营中实现降本增效,通过有效的成本控制及运营管理,避开竞争激烈的大型成熟工业园区,提前布局于处在低热负荷阶段的发展中园区并实现盈利,以保持良好的市场竞争力与发展潜力。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

...