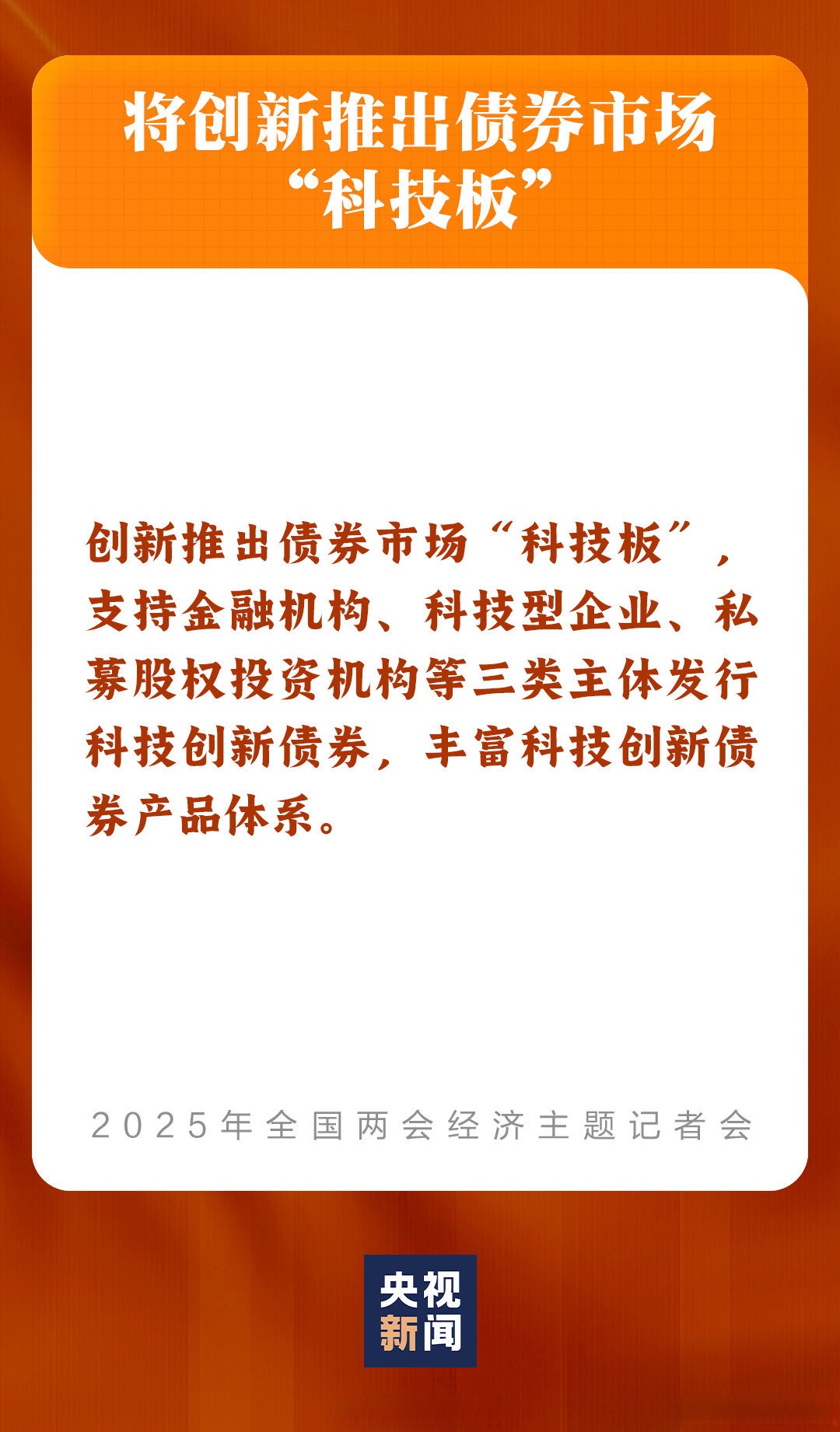

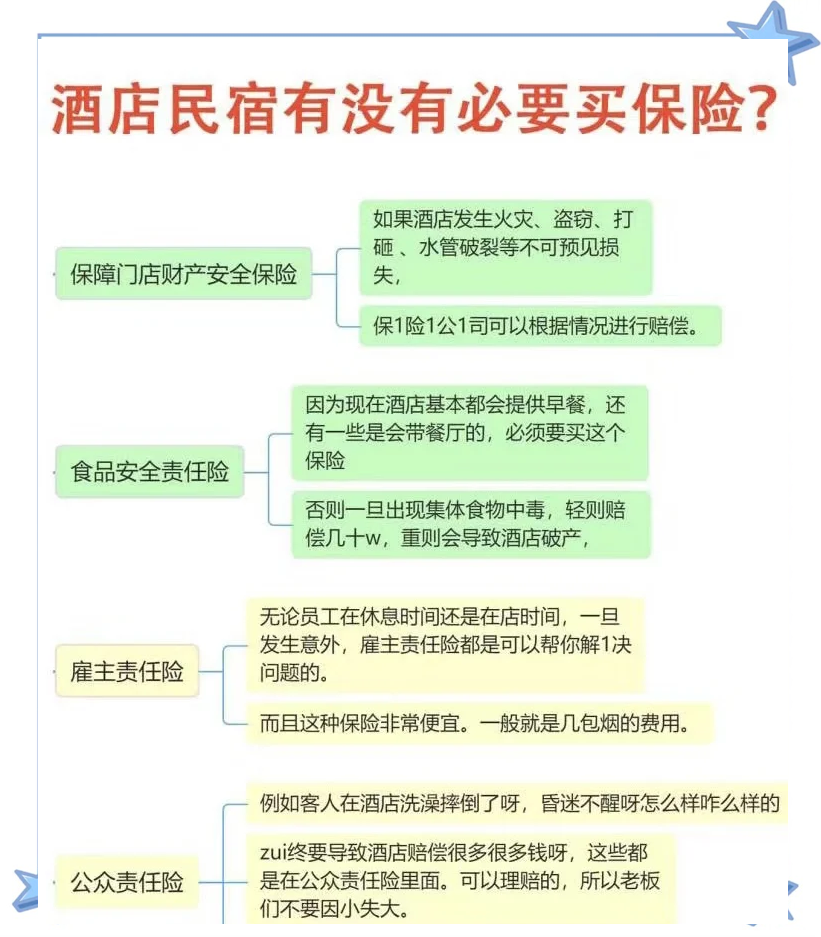

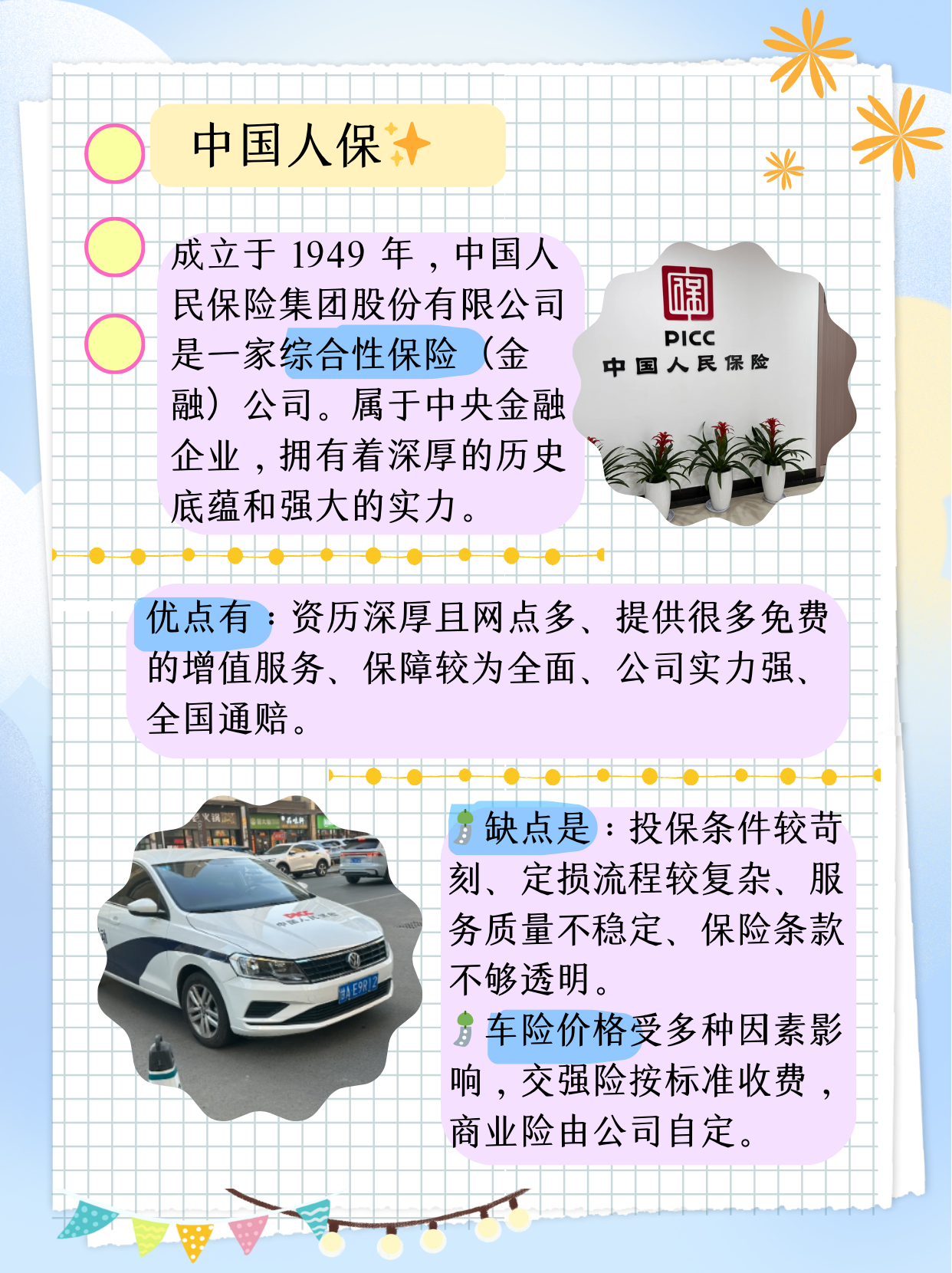

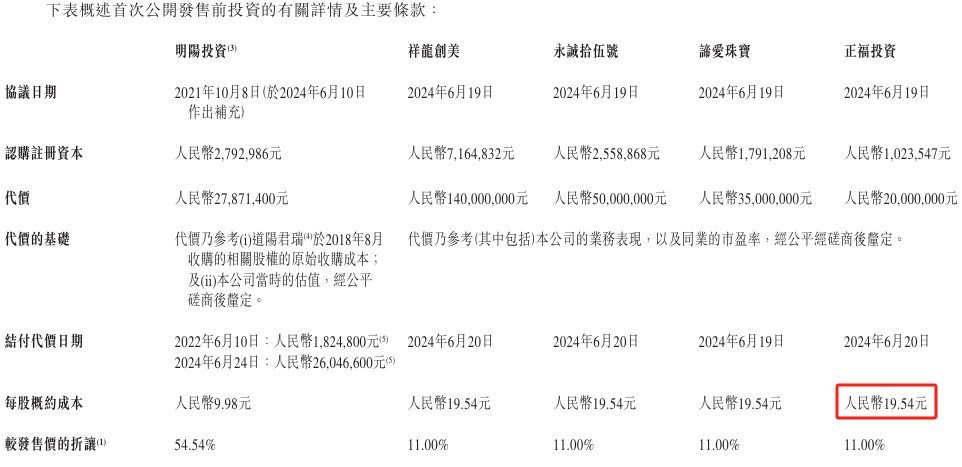

人保服务 ,人保护你周全_2025年中国移动民宿:解锁“移动时代”的民宿新玩法

2025年6月19日

来源:互联网

1432

95

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

乡村振兴战略明确提出“培育1000个国家级民宿特色村”,并配套财政补贴与税收优惠,加速乡村民宿集群建设。

前言

近年来,随着国内旅游市场的持续复苏与消费升级趋势的深化,移动民宿作为旅游住宿领域的新兴业态,正逐步成为行业增长的重要引擎。其凭借灵活性、个性化及与自然环境的深度融合特性,契合了新一代旅行者对“体验式旅游”的核心诉求。

一、行业发展现状分析

(一)政策驱动与市场扩容

国家层面持续释放政策红利,推动移动民宿行业规范化与规模化发展。例如,乡村振兴战略明确提出“培育1000个国家级民宿特色村”,并配套财政补贴与税收优惠,加速乡村民宿集群建设。同时,各地政府通过放宽市场准入、简化审批流程等措施,降低行业进入门槛,激发市场活力。政策与市场的双重驱动下,移动民宿正从“小众体验”向“大众化消费”转型。

(二)消费需求升级与场景多元化

根据中研普华研究院《》显示:消费者对移动民宿的需求已从单一住宿功能转向“住宿+体验”的复合型需求。家庭度假、情侣旅行、数字游民长期居住及宠物友好型旅行成为核心场景。年轻一代旅行者更倾向于选择具有在地文化特色、可参与农事体验或康养疗愈的民宿产品,推动行业向“主题化”“场景化”方向演进。例如,长三角、成渝等地区的特色院落式民宿,通过植入非遗手作、星空观测等体验项目,显著提升客单价与复购率。

(三)技术创新赋能运营效率

物联网、大数据与人工智能技术的深度应用,重构了移动民宿的运营模式。智能门锁、能耗管理系统及无人值守系统的普及,降低人力成本的同时提升服务响应速度;AI客服与动态定价工具的推广,优化了客户体验与收益管理。例如,部分头部品牌通过AI房态管理系统,实现客房清洁、设备维护的智能化调度,人力成本降低30%以上。

二、供需分析

(一)供给端:专业化与规模化并进

移动民宿的供给主体呈现“专业运营商+个体房东”双轨并行格局。专业运营商依托标准化服务体系与品牌溢价能力,快速扩张市场份额;个体房东则通过差异化设计与在地化运营,满足细分市场需求。例如,裸心集团、花间堂等头部品牌通过集中采购与托管模式,压低运营成本并提升服务质量,推动行业集中度提升。此外,供应链重构加速,专业民宿托管公司市场占有率逐年攀升,带动行业整体效率提升。

(二)需求端:年轻化与品质化主导

需求端呈现“年轻化、品质化、高频化”特征。Z世代与银发群体成为消费主力,推动中端民宿(200-500元/晚)占据市场主导地位,同时高端精品民宿(800元以上/晚)以高增速成为增长极。消费者对民宿的期待已从“网红打卡”转向“深度体验”,对空间设计、文化内涵及服务细节的要求显著提升。例如,成都青城山中医民宿集群通过整合医疗资源与生态环境,打造“旅居+养生”模式,客单价与复购率均远超行业均值。

(三)供需匹配:结构性矛盾与调节机制

尽管行业整体供需两旺,但区域与产品层面的结构性矛盾仍存。一线城市周边及热门旅游目的地供不应求,而三四线城市及非核心景区则面临空置率压力。为缓解矛盾,行业正探索“民宿+”模式,通过与农业、文化、康养等产业融合,拓展功能边界。例如,莫干山民宿集群通过“民宿+研学”“民宿+农事体验”等跨界合作,提升非旺季入住率,实现全年均衡运营。

三、竞争格局分析

(一)市场集中度提升与品牌分化

头部企业通过并购整合与品牌扩张,加速提升市场集中度。例如,裸心集团、小猪短租等品牌通过跨区域布局与标准化管理,形成规模效应;...