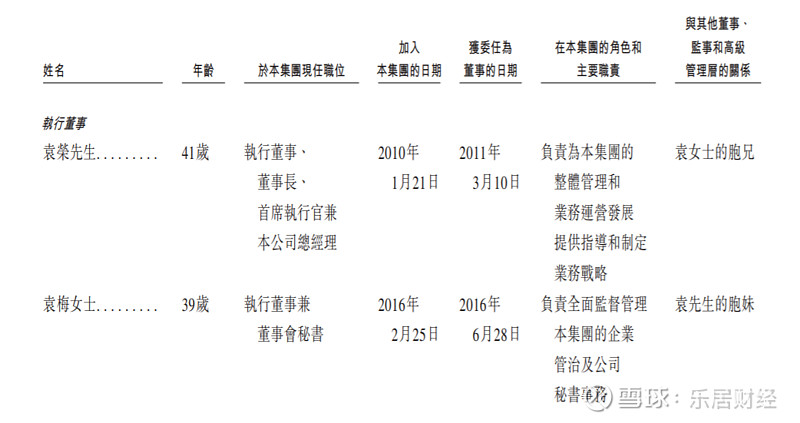

证券之星消息,深市创业板新股新恒汇将于6月11日开始网上申购,申购代码为301678,中签号公布日为6月13日。图片来源于网络,如有侵权,请联系删除

新恒汇电子股份有限公司是集引线框架、模块封装、晶圆减薄划片与测试为一体的集成电路企业,主持制订了集成电路(卡)封装框架国家标准,产品及生产技术完全自主开发,拥有数十项专利和软件著作权,产品替代进口并实现出口,已通过ISO9001:2015质量管理体系和ISO14001:2015环境管理体系认证,具有安全体系CCEAL5+认证证书以及CQM证书,产品质量位居同行业前列。公司是高新技术企业,具有行业领先的生产设备和研发环境,建立了高效的生产能力和高水平的工艺技术,以及完善的上下游产业链配套,能够生产接触式、非接触式、双界面;镀金、镀钯金等多个系列数十种规格的IC卡封装框架和模块产品,并能根据用户要求,研制、开发、生产个性化的智能卡产品,我们是中电华大、紫光国微、三星电子、上海复旦微电子、大唐微电子等国内外知名安全芯片设计厂商的重要合作伙伴。产品已销往欧盟、东南亚、俄罗斯、非洲、南美洲等国家和地区,广泛应用于通讯、金融、交通、身份识别、物联网及公共安全等领域。公司的蚀刻金属引线框架(LeadFrame)以及物联网eSIM封装已经实现量产,广泛替代进口。同时,在万物互联的物联网安全领域占据一定的市场份额,为企业后续发展开拓广阔的道路。公司致力于自主研发和产品创新,建有集成电路封测与材料工程研究中心,有专业的可靠性和失效分析实验室。公司拥有高水平的研发团队,充满活力且极具创新精神,为新产品的快速研发提供强有力的支持。研发团队对基础材料、关键工艺、未来新产品设计等提供源源不断的技术储备与前期研发,为企业长期发展提供充足动力。公司以业务与资本双轮驱动,整合国内外产业资源,以制造一流产品与服务,服务全球客户为目标,引领行业技术发展方向,建成国际化的全球IC封装材料领军企业。公司主营业务为IC卡封装框架、IC卡芯片与模块、集成电路及相关产品、计算机软硬件及外部设备的设计、研发、生产、销售及技术开发、技术服务;集成电路软件开发;IC卡应用工程施工;有色金属销售;货物及技术进出口。(依法须经批准的项目,经相关部门批准后方可开展经营活动)。其产业链上游为氰化亚金钾、环氧树脂布(固化片、覆铜板)、高品质铜箔、金丝、铜带等原材料供应商,产业链下游为芯片设计厂商及物联网厂商。图片来源于网络,如有侵权,请联系删除

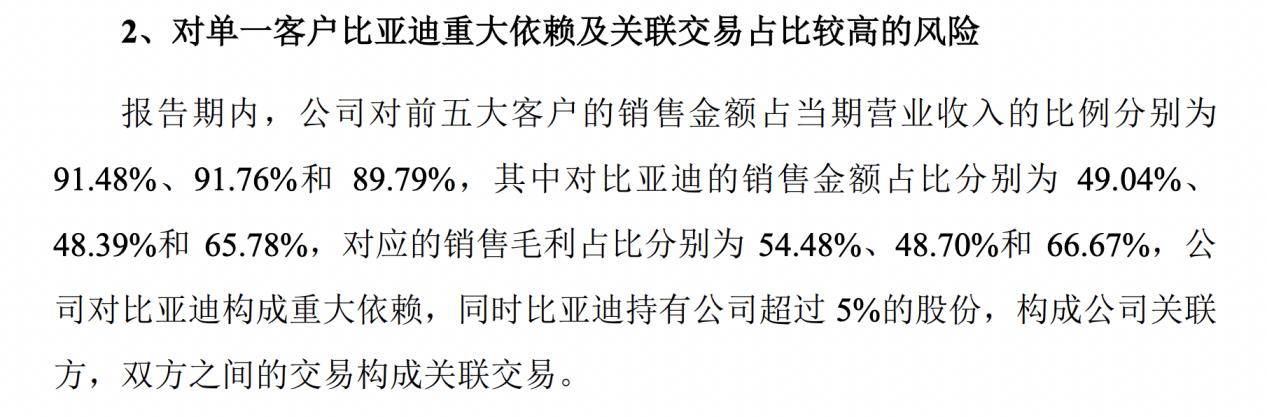

客户集中度方面,报告期各期,公司对前五大客户的销售收入占营业收入的比重分别为55.54%、46.88%和41.54%。图片来源于网络,如有侵权,请联系删除

新恒汇主要业务包括智能卡业务、蚀刻引线框架业务以及物联网eSIM芯片封测业务。属于“集成电路封装材料及封测服务业”。根据Yole Development发布的统计数据,全球集成电路封测市场从2016年的547亿美元增长至2023年的857亿美元。根据集微咨询预测数据,2026年全球封装测试市场规模将达到961亿美元。

全球智能卡行业已进入发展成熟期,市场规模呈现相对稳定的态势,目前市场的竞争格局也基本稳定。在柔性引线框架领域,法国Linxens无论在经营规模、产品种类、国际客户积累等方面都处于行业领先地位,发行人与之尚存在一定的差距,而且法国Linxens通过收购上海伊诺尔信息电子有限公司、诺得卡(上海)微电子有限公司后,具备了智能卡模块的封测能力,发行人面临来自竞争对手更多竞争压力。

根据该公司情况,我们认为其可代入参考的可比公司为:康强电子、上海仪电、法国Linxens

新恒汇2025年一季报显示,公司主营收入2.41亿元,同比上升24.7%;归母净利润5131.65万元,同比下降2.26%;扣非净利润4924.13万元,同比上升9.48%;负债率11.36%,投资收益26.61万元,财务费用-192.06万元,毛利率32.53%。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。...