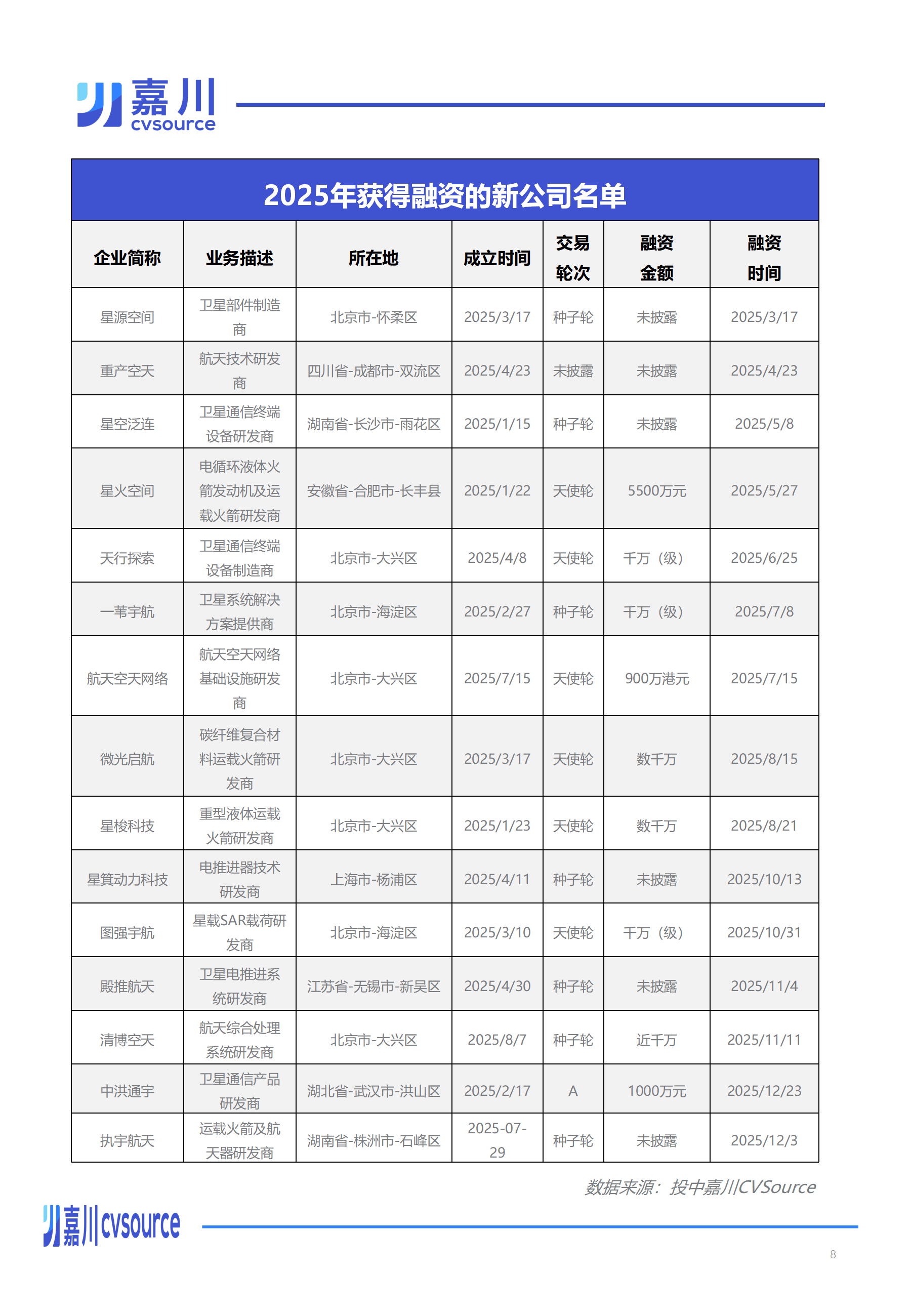

证券之星消息,湖北�男切虏牧瞎煞萦邢薰�司(简称:�男切虏模┠庠诒苯灰咨鲜校�募资总金额为7.8亿元,保荐机构为国泰君安证券股份有限公司。募集资金拟用于50,000吨/年硫醇甲基锡、50,000吨/年巯基乙酸异辛酯扩产新建项目(二期工程)、年产15万吨有机基复合热稳定剂(OPS)建设项目、年产10,000吨噻虫嗪原药建设项目、年产2,500吨高效农药除草剂原药及年产3,000吨农药中间体建设项目、研发中心建设项目、补充流动资金,详见下表:图片来源于网络,如有侵权,请联系删除

先来了解一下该公司:湖北�男切虏牧瞎煞萦邢薰�司主要从事精细化工产品的研发、生产、销售和相关贸易业务,主要产品包括环保型PVC热稳定剂、农药原药及精细化工中间体。 公司PVC热稳定剂产品主要为硫醇甲基锡;农药原药产品主要包括杀虫剂和杀菌剂两类,其中杀虫剂类产品主要为毒死蜱原药,杀菌剂类产品主要为戊唑醇原药。同时,公司为提高终端产品的利润率、生产效率和市场竞争力,深耕PVC热稳定剂和农药原药产业链,将产品不断向上游延伸,自主生产巯基酯、甲基锡氯化物、三氯吡啶醇钠、戊唑醇环氧化合物等一系列产业链相关的精细化工中间体,不断提升对关键中间体的掌控力。

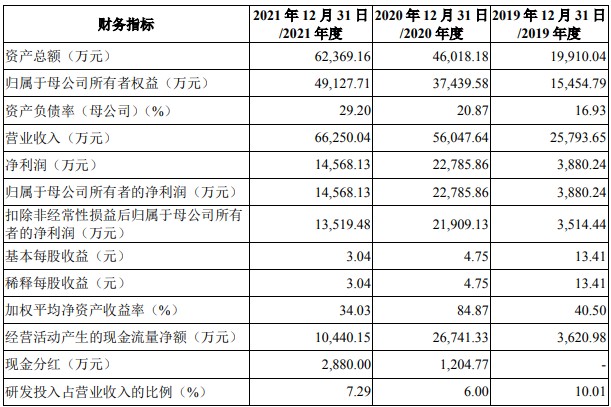

从目前公布的财报来看,�男切虏�2024年总资产为44.3亿元,净资产为27.85亿元;近3年净利润分别为3.76亿元(2024年),3.48亿元(2023年),4.54亿元(2022年)。详情见下表:

�男切虏氖粲诨�学原料和化学制品制造业,过往一年该行业共有17家公司申请上市,申请成功6家(主板5家,创业板1家),其余尚在流程中。从保荐机构来看,国泰君安证券股份有限公司过往一年共保荐1家,均在流程中。

目前交易所已受理该申请,对�男切虏挠行巳さ耐蹲收呖杀3止刈�。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。...