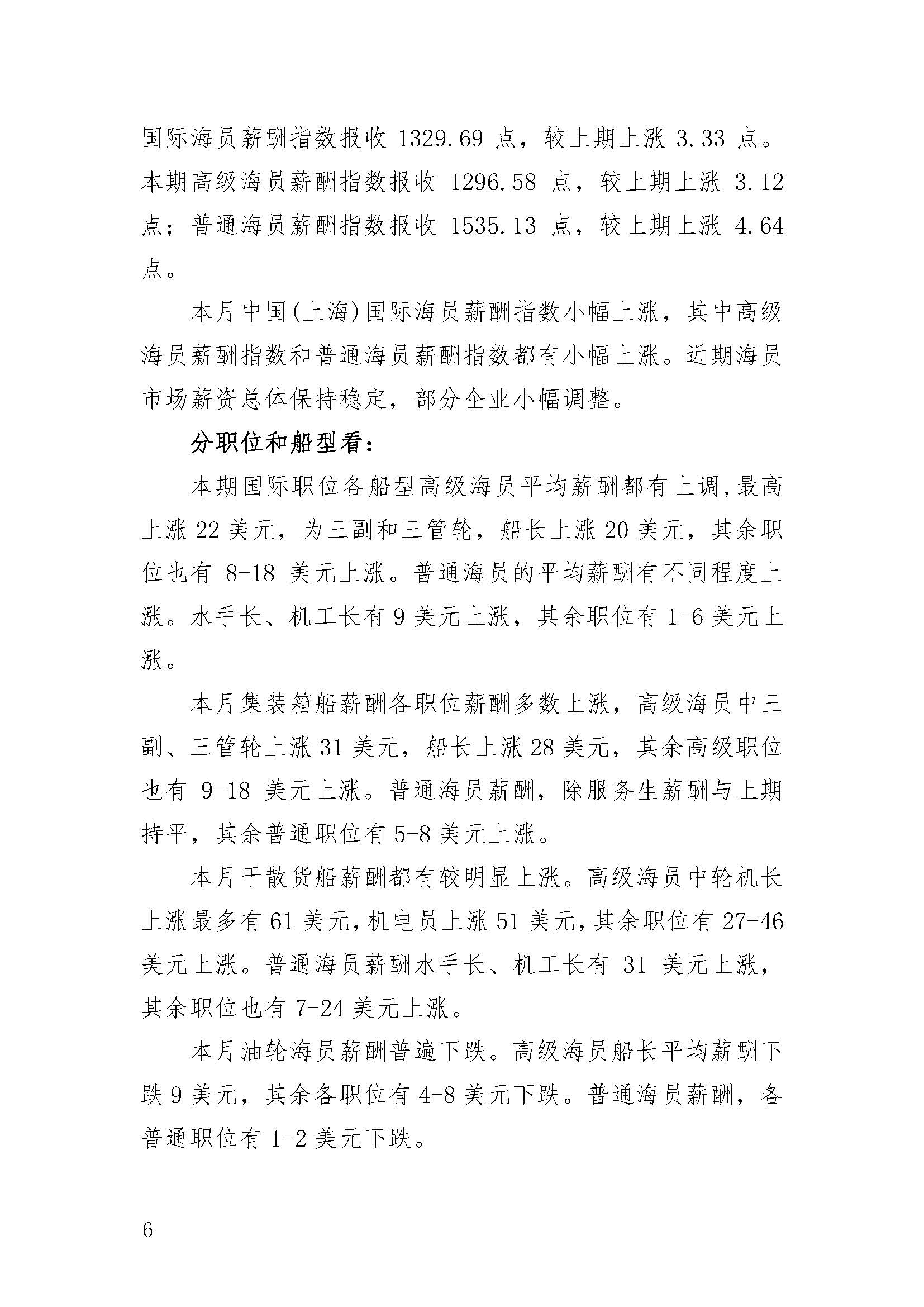

一、市场规模:千亿级产业持续增长

产业规模:2024年山东省海洋工程装备产业规模突破2800亿元,预计2025年将达到3200亿元,年复合增长率保持在12%以上。

细分市场:

海洋油气装备:占比35%,达980亿元,深水半潜式钻井平台交付量占全国的78%;

船舶制造:占比30%,达850亿元,豪华客滚船建造能力全国领先;

海洋风电装备:增速达45%,海上风电安装船等特种船舶订单同比增长120%,成为最大增长点。

区域布局:青岛(船舶设计与总装)、烟台(海工平台制造)、威海(配套设备生产)形成特色产业集群,青岛海西湾船舶与海洋工程产业基地年产值突破800亿元,居全国前列。

根据中研普华产业研究院发布《》显示分析

二、技术创新:深海智能与绿色制造

技术突破:

深海平台设计能力:达3000米,智能船舶研发投入占比提升至8%;

国产化配套率:提高至65%,模块化建造应用比例达55%;

数字化造船:普及率40%,绿色化生产能耗降低25%。

应用场景:

海上风电:2023年底国内装机总容量达37.3GW,预计2025年超60GW,“漂浮式风电+渔业养殖”模式创新应用;

渔业养殖:建成30多座深远海养殖设施,创新“海上风电+渔业养殖”模式,推动海洋牧场综合体发展。

三、政策支持:国家战略与地方专项协同

政策红利:2024年山东省海洋工程装备领域专项资金达85亿元,较2020年增长150%;

国家战略:对接“海洋强国”“双碳”目标,推动高端装备自主化,破解绿色低碳转型核心命题;

区域协同:青岛、烟台、威海三大基地协同发展,产值占全省70%以上,产业集中度进一步提升。

四、竞争格局:梯队分化与本土突破

企业梯队:

领军企业:中国船舶、中集集团、振华重工等占据高端市场,具备设计建造大型FPSO、深水钻井平台能力;

中小企业:集中在中低端配套设备制造,产品同质化竞争激烈,以价格竞争为主。

竞争焦点:技术创新能力(如深海装备设计)、成本控制、品牌效应。

五、未来趋势:智能化与绿色化双驱动

技术趋势:向智能化、绿色化、模块化方向发展,AI辅助决策、自动驾驶技术提升装备性能;

市场需求:海上风电、深远海养殖等领域需求持续增长,2025年海上风电装机容量预计超60GW;

挑战应对:需突破高端装备自主化瓶颈,应对国际竞争与技术壁垒,加强供应链韧性。

六、战略机遇:国产替代与全球拓展

国产替代:提升深海装备、智能船舶等高端领域国产化率,突破“卡脖子”技术;

国际合作:参与全球海洋工程装备产业链分工,提升国际竞争力;

绿色转型:采用环保材料与工艺,推动绿色化生产,降低能耗,适应低碳发展要求。

2025年山东省海洋工程装备行业将在政策赋能、技术创新与市场需求的共同驱动下,实现快速增长。未来需聚焦智能化、绿色化、模块化技术趋势,突破高端装备自主化瓶颈,提升国产替代率。同时,加强供应链韧性,应对国际竞争与技术壁垒,拓展国际合作与高端服务市场,打造全球海洋工程装备产业核心增长引擎。

如需获取完整版报告及定制化战略规划方案,请查看中研普华产业研究院的《》。