更加重视中间业务收入 多家银行新增或调整服务收费

本报记者 彭妍

图片来源于网络,如有侵权,请联系删除

近期,多家银行陆续发布有关“新增或调整一系列服务收费项目”的公告,调整项目涉及资信证明、银行卡年费、ATM跨行取现、跨境理财通等多个领域。这一举动引发市场广泛关注。

图片来源于网络,如有侵权,请联系删除

服务收费多项调整

图片来源于网络,如有侵权,请联系删除

6月9日,苏州银行在官网公告称,根据《商业银行服务价格管理办法》的有关规定,同时结合该行业务开展需要,苏州银行将新增一项服务收费项目。该服务名称为“尊行卡年费”,收费标准为金卡免年费,白金卡588元/卡/年,自2025年9月10日起执行。

乌海银行通过官微发布公告称,自6月13日起对资信业务和银团贷款业务进行收费。此次新增收费项目涉及个人客户和对公客户,其中为个人客户开立个人存款证明服务收费标准为20元/份;为存款人出具资信证明收费标准为200元/份。

此外,近期还有庆阳农商银行、庐江农商银行等多家地方银行发布公告,就新增及调整部分金融服务收费项目进行公示。其中,庐江农商银行公告称,自9月1日起将把借记卡ATM跨行取现(异地、同城)手续费从现在执行的“免收”调整为“借记卡取现手续费3.3元/笔;社保卡每月前2笔,单笔不超过3000元,免收跨行取款手续费。”

不仅是中小银行,国有大行和股份制银行也在服务收费调整上有所动作。中国银行官网发布“关于调整《中国银行服务价目表》涉及信用卡结算服务收费标准的公告”显示,自2025年6月10日起,该行涉及信用卡结算的多项服务费用均有调整。比如,原某结算交易手续费中长城环球通系列产品自助渠道取现手续费收费标准由本行异地10元/笔、跨行本地4元/笔、跨行异地12元/笔,调整为按取现金额的1%,最低10元/笔,最高100元/笔;取消原某结算交易手续费中长城环球通系列产品柜台、自助渠道本行本地取现免费等。

广发银行近日在官网发布的《关于新增及调整部分服务收费价目的公告》显示,基于业务发展需要,该行拟新增“跨境理财通业务”收费项目,并对“信用卡资产管理服务费”收费项目进行调整。

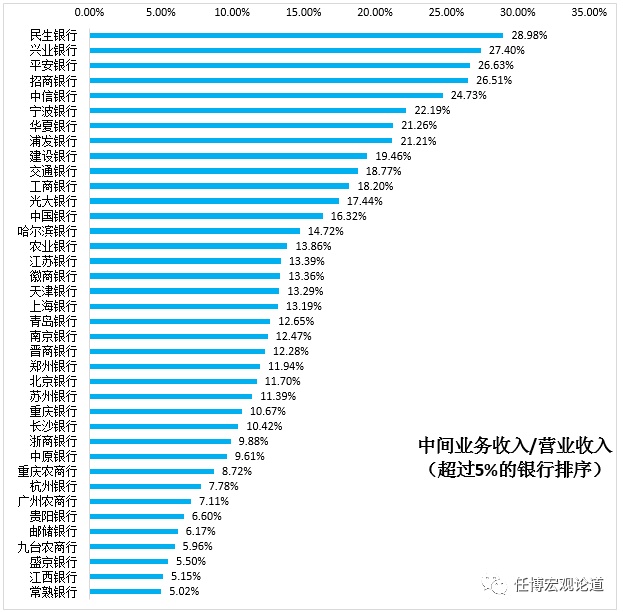

上海金融与法律研究院研究员杨海平对《证券日报》记者表示,近期多家商业银行新增和调整收费服务项目的原因在于,前期响应“减费让利”政策导致部分免费服务范围扩大。商业银行为了应对净息差持续承压,更加重视中间业务收入,在合规范围内新增了收费服务项目。

探寻增收新路径

在当前净息差持续承压的背景下,银行纷纷探索新的增收渠道,通过新增服务收费项目等方式优化收入结构,引发业界广泛关注。

新增和调整服务收费带来的影响广泛而深远。中国邮政储蓄银行研究员娄飞鹏对《证券日报》记者表示,金融监管对服务收费有着严格要求,银行需严格遵循“事先公示、规范定价”原则,确保合规性。对银行自身而言,合理的收费调整有助于拓宽收入渠道,增强服务实体经济的可持续性。但不容忽视的是,收费项目的变动直接关系客户利益。

针对这一问题,上海冠苕信息咨询中心创始人周毅钦对《证券日报》记者表示,新增和调整收费项目为银行开辟了新的收入来源,缓解了利润压力,促使银行优化资源配置,聚焦高附加值业务,同时也对客户体验管理提出更高的要求。银行需加强与客户的沟通,充分解释收费依据与服务价值,平衡好盈利与客户满意度的关系。

面对净息差压力,银行除新增服务收费外,还应积极探索多元化增收路径。周毅钦表示,银行可从业务拓展与产品创新两大方向发力,构建新的盈利增长点。一是拓展业务边界,跳出传统存贷模式,向综合金融服务转型。通过整合财富管理、投资银行等业务,为客户提供一站式服务,基于优质服务的合理收费更易被接受。二是加快产品创新,紧跟新兴产业与社会趋势。围绕人工智能、新能源等行业需求开发专项信贷产品;针对人口老龄化布局养老理财、康养金融产品,以精准匹配市场需求。

(编辑:李京硕) 关键字: