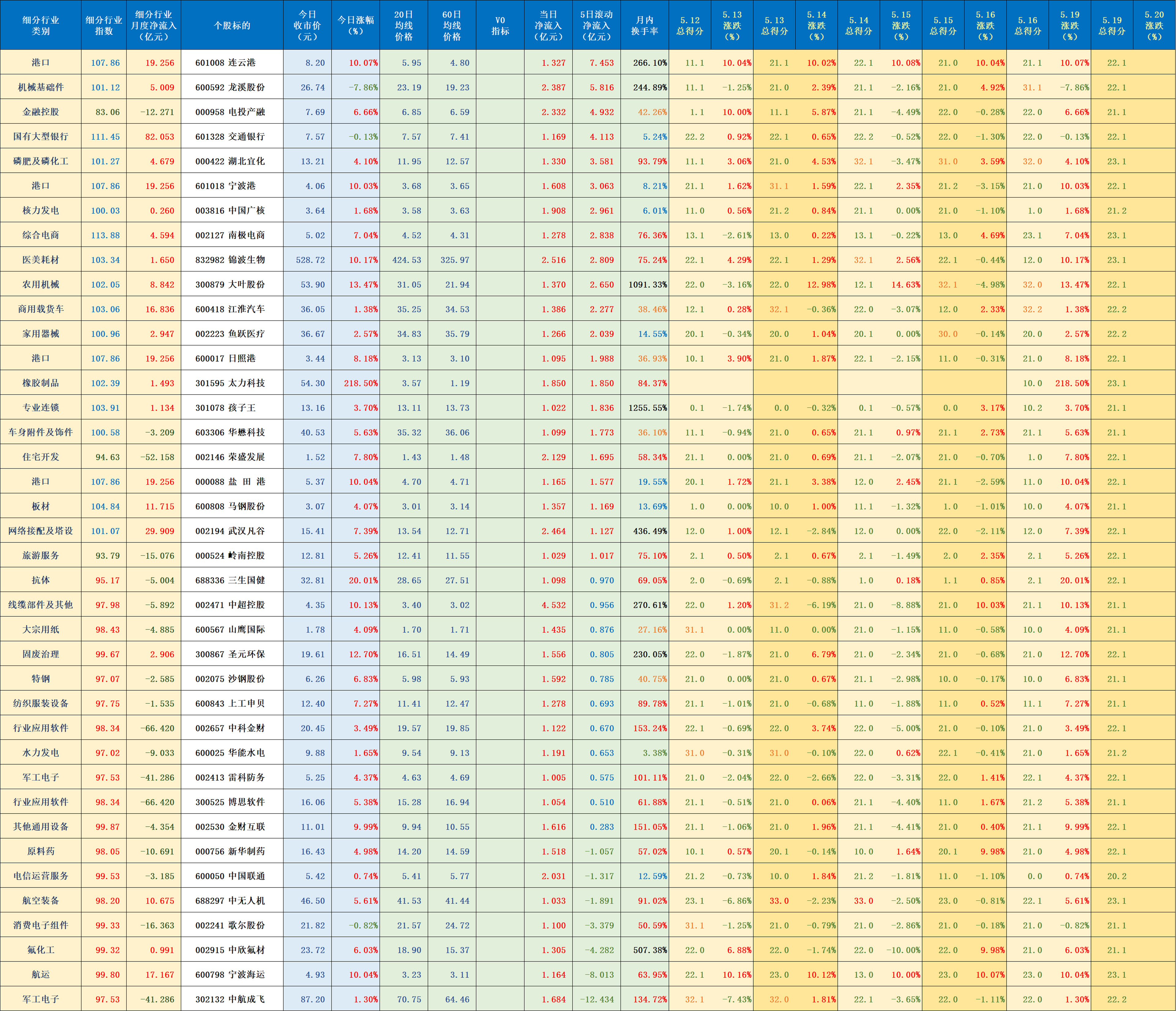

港股通(深)净买入29.15亿港元

77022

2025月07月28日

(原标题:港股通(深)净买入29.15亿港元)

图片来源于网络,如有侵权,请联系删除

7月28日恒生指数上涨0.68%,报收25562.13点,全天南向资金通过港股通渠道合计净买入92.53亿港元。

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计,7月28日港股通全天合计成交金额为1334.54亿港元,成交净买入92.53亿港元。 具体来看,沪市港股通成交金额850.75亿港元,成交净买入63.38亿港元;深市港股通成交金额483.78亿港元,成交净买入29.15亿港元。

成交活跃股方面,沪市港股通前十大成交活跃股中,阿里巴巴-W成交额为33.22亿港元,成交金额居首;其次是中国人寿、腾讯控股,成交金额分别为28.78亿港元、25.90亿港元。以净买卖金额统计,中国人寿净买入额为10.07亿港元,净买入金额居首,该股收盘股价上涨1.76%。净卖出金额最多的是中国平安,净卖出2.14亿港元,收盘股价上涨3.49%。

深市港股通前十大成交活跃股中,成交额居首的是中芯国际,成交金额16.15亿港元;其次是阿里巴巴-W、小米集团-W,成交金额分别为14.38亿港元、14.16亿港元。以净买卖金额统计,有6只股为净买入,净买入金额最多的是中国平安,净买入4.62亿港元,该股收盘上涨3.49%。净卖出金额最多的是美团-W,净卖出2.81亿港元,收盘股价下跌0.54%。(数据宝)

7月28日港股通成交活跃股

| 代码 | 简称 | 类型 | 成交金额 (万港元) |

成交净买入 (万港元) |

日涨跌幅 (%) |

|---|---|---|---|---|---|

| 09988 | 阿里巴巴-W | 港股通(沪) | 332248.77 | 7971.45 | 2.20 |

| 02628 | 中国人寿 | 港股通(沪) | 287804.18 | 100695.52 | 1.76 |

| 00700 | 腾讯控股 | 港股通(沪) | 258952.61 | 74943.08 | 0.91 |

| 01788 | 国泰君安国际 | 港股通(沪) | 258841.53 | -3790.91 | 9.45 |

| 00981 | 中芯国际 | 港股通(沪) | 233690.51 | 10950.75 | 0.66 |

| 01810 | 小米集团-W | 港股通(沪) | 202602.40 | 20390.65 | -1.05 |

| 03690 | 美团-W | 港股通(沪) | 186594.91 | -8192.85 | -0.54 |

| 00981 | 中芯国际 | 港股通(深) | 161523.00 | 4532.54 | 0.66 |

| 02318 | 中国平安 | 港股通(沪) | 153410.64 | -21421.76 | 3.49 |

| 00939 | 建设银行 | 港股通(沪) | 152360.87 | 70266.66 | 0.48 |

| 09988 | 阿里巴巴-W | 港股通(深) | 143808.00 | 35758.18 | 2.20 |

| 01810 | 小米集团-W | 港股通(深) | 141577.00 | -18734.50 | -1.05 |

| 00853 | 微创医疗 | 港股通(沪) | 133400.76 | 3174.49 | 5.85 |

| 00700 | 腾讯控股 | 港股通(深) | 124907.00 | -15192.27 | 0.91 |

| 03690 | 美团-W | 港股通(深) | 118574.00 | -28132.72 | -0.54 |

| 02628 | 中国人寿 | 港股通(深) | 101744.00 | 13922.87 | 1.76 |

| 01788 | 国泰君安国际 | 港股通(深) | 98123.00 | 9063.14 | 9.45 |

| 02318 | 中国平安 | 港股通(深) | 77567.00 | 46214.62 | 3.49 |

| 00853 | 微创医疗 | 港股通(深) | 76786.00 | 27534.68 | 5.85 |

| 01024 | 快手-W | 港股通(深) | 75607.00 | -5238.66 | 0.28 |