若羽臣:上半年净利润同比增长85.6% 拟10转4派3元

49138

2025月08月19日

(原标题:若羽臣:上半年净利润同比增长85.6% 拟10转4派3元)

图片来源于网络,如有侵权,请联系删除

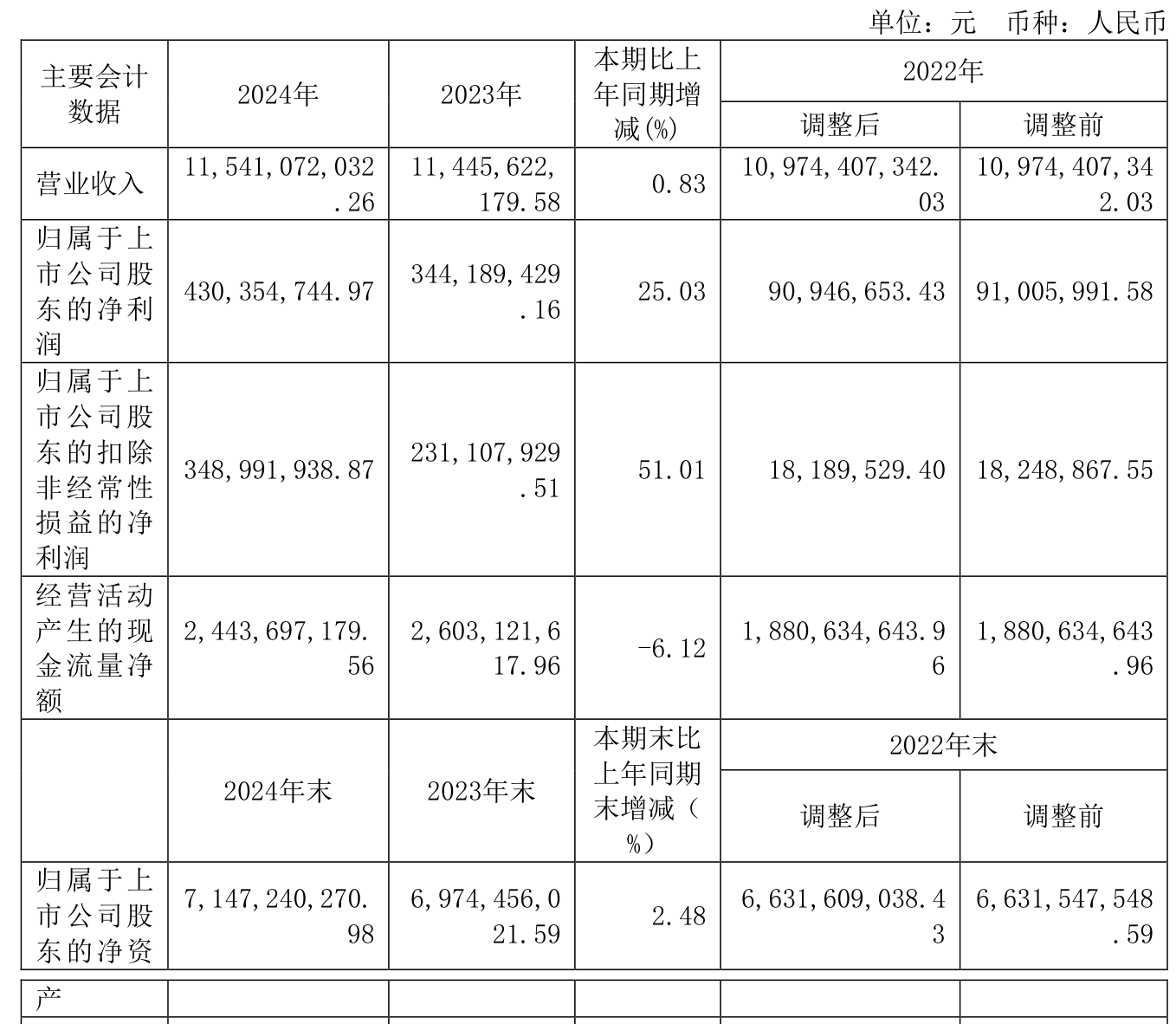

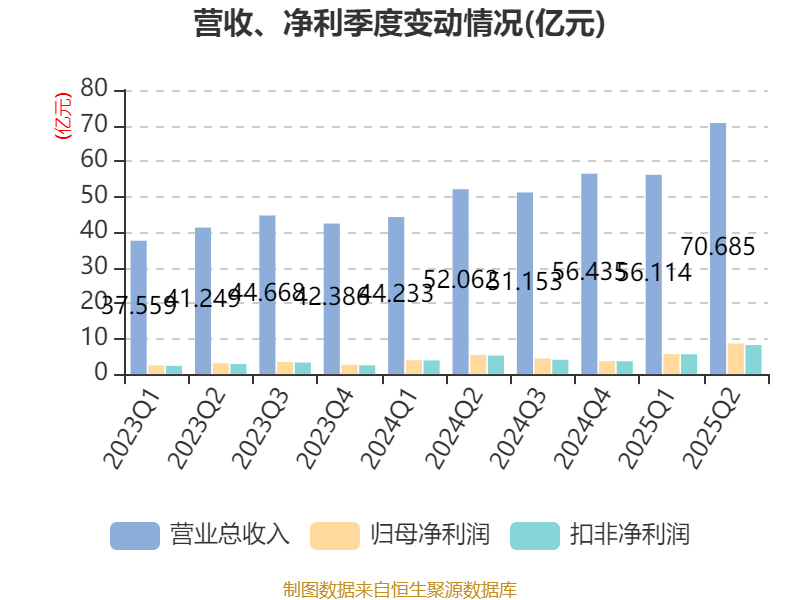

人民财讯8月19日电,若羽臣(003010)8月19日晚间披露2025年半年报,公司上半年实现营业收入13.19亿元,同比增长67.55%;归母净利润7226.39万元,同比增长85.60%;基本每股收益0.33元。公司拟每10股转增4股并派发现金红利3元(含税)。报告期内,自有品牌业务增长动能强劲,实现营业收入6.03亿元,同比大幅增长242.42%,占公司整体营收的45.75%,成长为公司发展的重要增长引擎。若羽臣同日公告,公司拟以1亿元―2亿元回购股份,用于实施公司股权激励计划或员工持股计划。回购价格不超过76.80元/股。

图片来源于网络,如有侵权,请联系删除