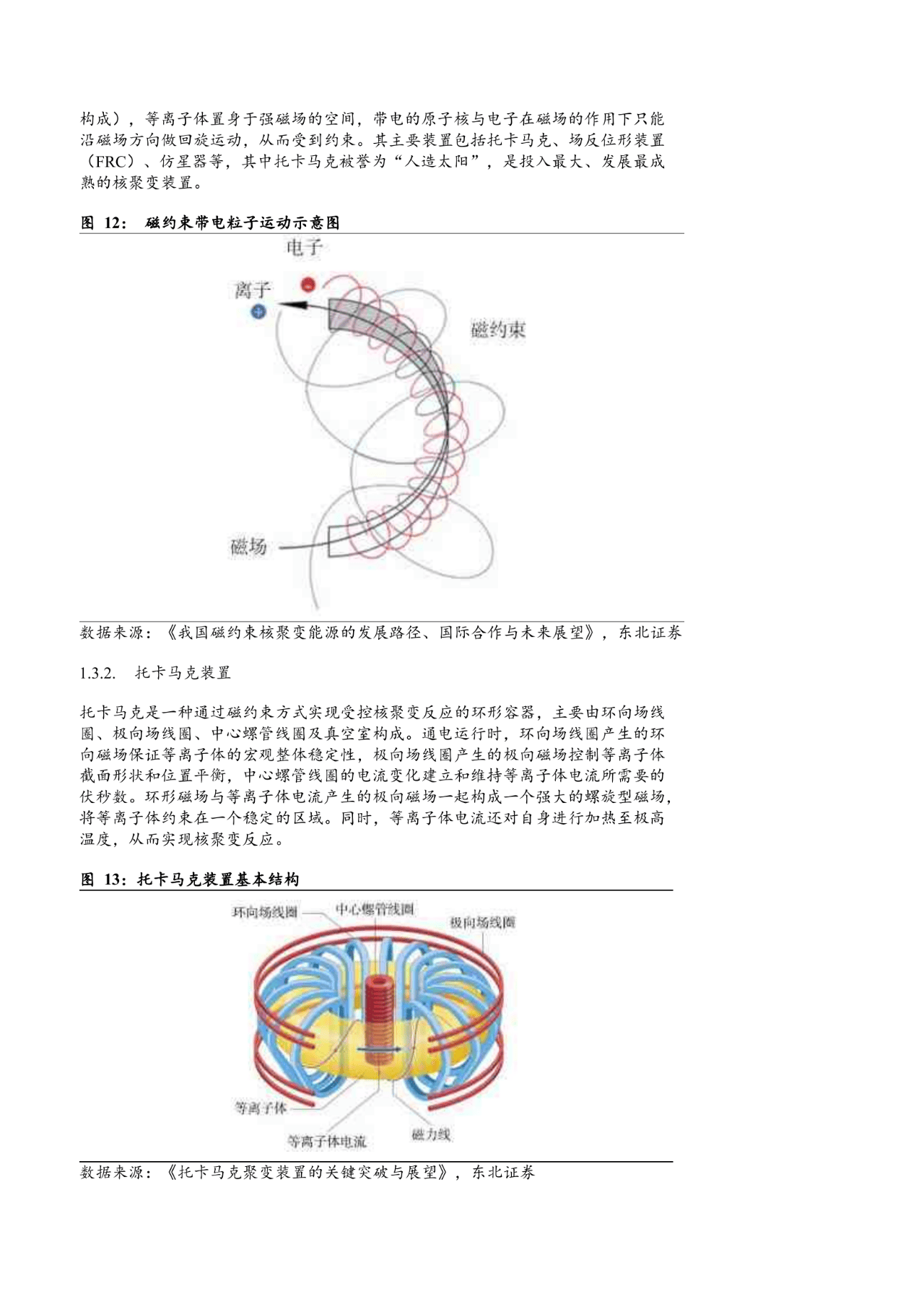

机构:可控核聚变技术路线百花齐放

72496

2025月09月08日

(原标题:机构:可控核聚变技术路线百花齐放)

图片来源于网络,如有侵权,请联系删除

国家发展改革委、国家能源局发布《关于推进“人工智能+”能源高质量发展的实施意见》。其中提到,可控核聚变智能控制。结合可控核聚变装置多物理场耦合特征,基于人工智能技术开展可控核聚变智能控制系统研究,研发等离子体位形实时预测-磁约束参数自适应调控智能模型,实现托卡马克等离子体稳态运行的智能化控制。

图片来源于网络,如有侵权,请联系删除

开源证券认为,可控核聚变技术路线百花齐放,磁约束、Z箍缩、FRC等技术路线均迎来重要变化。当前全球在运/在建的核聚变项目主要由公共资金主导,多采用磁约束技术路线;规划中的核聚变项目主要由私营资本主导,技术路线趋于多元化;全球聚变竞赛已拉开帷幕,各国聚变公司融资活动频繁,美国科技巨头亚马逊、微软等踊跃入局核聚变公司投资。参考当前国内裂变堆每年10GW级的核准建设节奏,若核聚变电站顺利实现商业化,未来批量建设情景下年投资额或将达数千亿元。

图片来源于网络,如有侵权,请联系删除

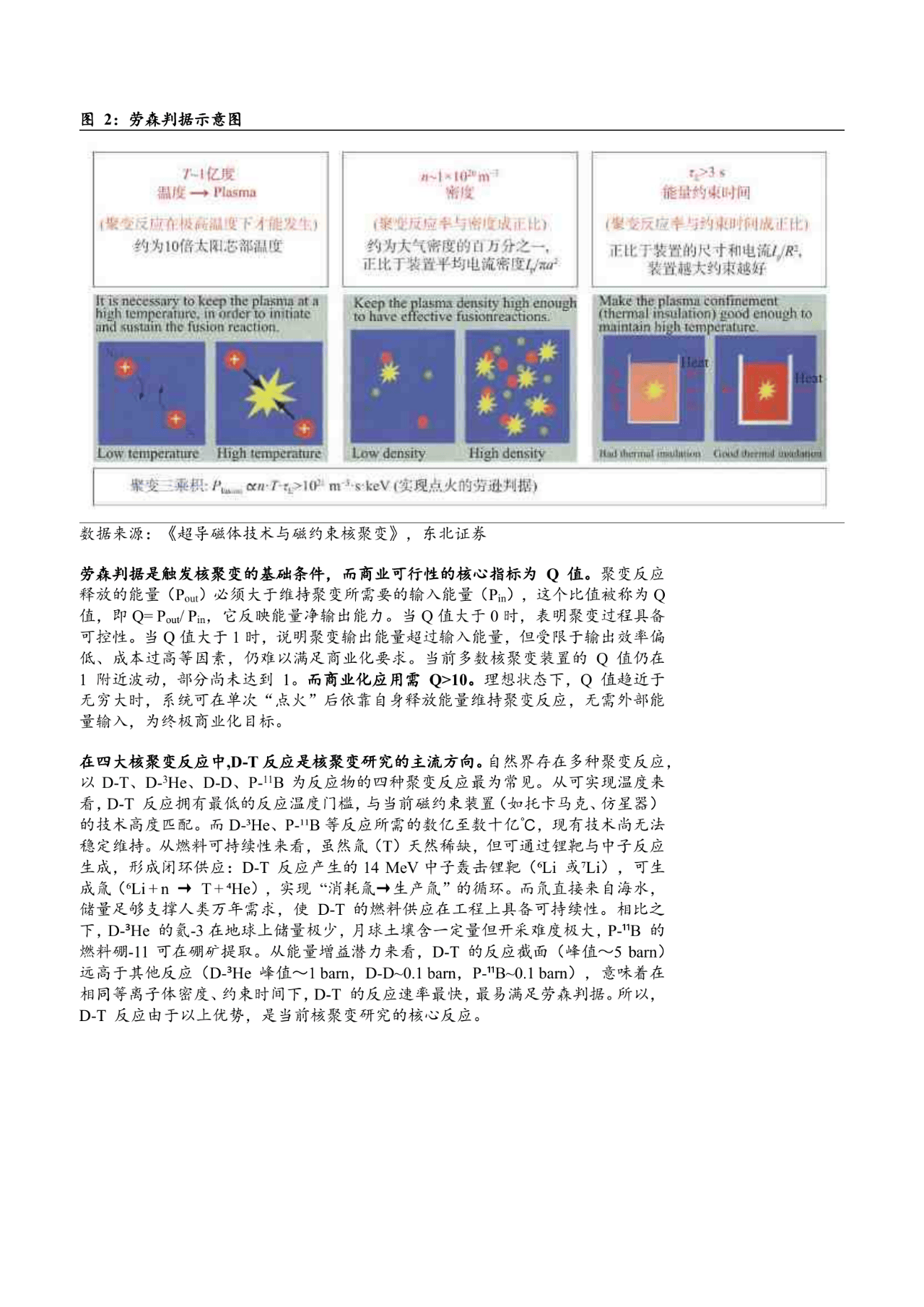

中银证券认为,1)核聚变被视为人类理想的终极能源,其中托卡马克装置最具商业化潜力。核聚变是几个较轻的原子核结合成一个较重的原子核,实现将质量转化为能量的过程。2)磁体是磁约束聚变装置的核心部件,超导助力商业化加速实现。3)超导磁体的材料制备与绕制工艺是关键,高温超导磁体制备壁垒较高。4)超导磁体应用前景广阔,有望充分受益于可控核聚变的商业化。若核聚变完全商业化,根据IgnitionResearch的预计,到2050年可控核聚变行业将成为一个至少1万亿美元的市场,对应超导磁体空间超千亿美元,潜在市场规模庞大。