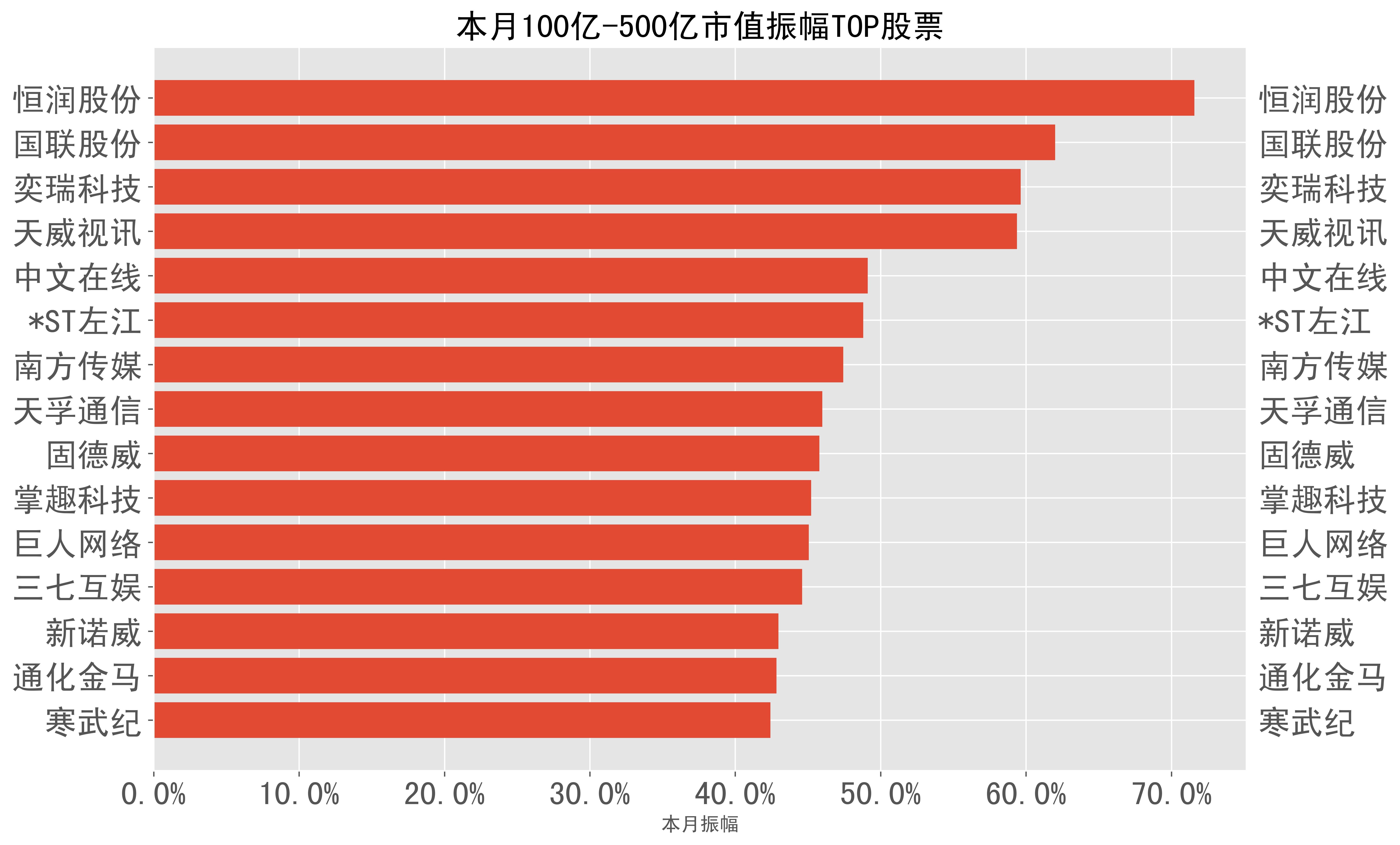

国联股份入选“2025新科技100强”

57329

2025月09月29日

(原标题:国联股份入选“2025新科技100强”)

图片来源于网络,如有侵权,请联系删除

近日,中国科学院《互联网周刊》、德本咨询与eNet研究院联合发布《2025新科技100强》榜单。在人工智能板块中,国联股份作为AI场景化落地成果的代表性企业成功入选。

图片来源于网络,如有侵权,请联系删除

人工智能领域正从“百模大战”的野蛮生长阶段迈向生态构建与场景落地的精细化发展阶段,其价值重心已从算法优劣转向实际业务赋能能力。能否在工业、金融、政务、文娱等场景实现决策赋能、流程再造与体验重构,成为检验AI企业成色的关键标准。此次“新科技100 强”评选紧扣新一轮科技革命与产业变革趋势,从人工智能、智算、信创、硬科技等行业领域,遴选100家具备可持续增长能力的科技型、创新型企业。评选标准聚焦“新技术突破、新模式落地、新价值创造”,已成为产业界衡量企业创新实力与发展潜力的重要参照,具有广泛公信力。

图片来源于网络,如有侵权,请联系删除

作为产业互联网领域的代表企业,国联股份持续推进“平台、科技、数据”战略,将人工智能、大数据等技术应用于工业电商、数字供应链、云工厂等具体场景,实现从“算法优先”到“业务赋能”的转变,助力传统企业实现降本增效。此次入选,正是对公司通过AI新技术推动产业数字化、实现“技术+场景”深度融合所取得成果的权威认可。未来,国联股份将继续加强技术研发与场景融合,为助力产业协同升级、构建数字经济新生态贡献力量。