“无实控人”的梦洁股份内战不停:董事对财报“无法保真”多次投出反对票

(原标题:“无实控人”的梦洁股份内战不停:董事对财报“无法保真”多次投出反对票)

图片来源于网络,如有侵权,请联系删除

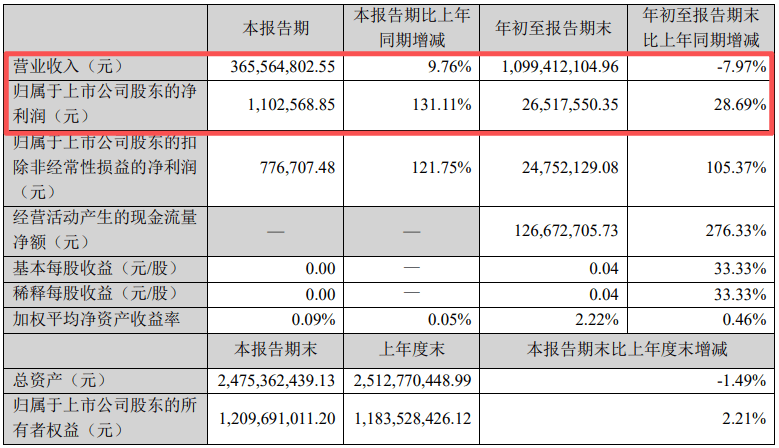

10月26日,家纺龙头企业湖南梦洁家纺股份有限公司(下称“梦洁股份”,002397.SZ)发布三季报。2025年前三季度,梦洁股份实现营收10.99亿元,同比下降7.97%,归母净利润2651.76万元,同比增长28.69%。

图片来源于网络,如有侵权,请联系删除

净利润大涨近三成,然而,梦洁股份董事陈洁却投出了反对票,她直言:无法保证报告的真实性。陈洁认为,此前的行政监管决定书已经明确梦洁股份存在跨期确认收入的情形,但三季报中未做调整,导致相关财务数据失真、缺乏可信度。

三季报为何未做调整?经济观察报致电梦洁股份方面,对方回应称,根据证监会的要求,在三个月内完成整改。

这并非陈洁第一次投出反对票,实际上,自2023年以来,陈洁多次对财报提出质疑,同时对董事会的多项议案进行反对,包括独立董事的选举、续聘会计机构、对子公司提供担保等。

这背后是梦洁股份处在“无实控人”状态下,两方股东阵营的角力。

董事的反对

陈洁对三季报给出反对意见的同时,直指两大问题,一是,四年前,梦洁股份对福建大方睡眠科技股份有限公司(下称“大方睡眠”)原董事长叶艺峰一笔超6000万元的“财务资助”,至今只收回不到300万元,而梦洁股份对此已做全额坏账计提处理;二是,湖南证监局于今年10月出具的行政监管措施决定书已经载明:2022年至2024年度,梦洁股份的业务收入和成本存在跨期确认情形。然而,梦洁股份在三季报中并未进行调整。

叶艺峰原是大方睡眠的法人、董事长,目前,仍持有大方睡眠3%的股份,梦洁股份则持有97%。2016年,梦洁股份斥资1.6亿元收购大方睡眠的51%的股份,当时,叶艺峰是大方睡眠的法人以及控股股东。

根据公告,2021年,大方睡眠通过往来款的方式向叶艺峰提供财务资助6602.73万元,当年年末,梦洁股份基于叶艺峰偿还能力不明,对这笔1年以内款项全额计提了坏账准备,这也很大程度造成梦洁股份在2021年出现1.56亿元的亏损。截至2025年9月30日,这笔“财务资助”仍有高达6337.63万元未追回。

2025年10月,湖南证监局对梦洁股份出具行政监管措施决定书(下称“决定书”)。对于近四年,叶艺峰偿还的借款仅不到300万元,决定书指出,该公司及子公司财务管理和内控建设不完善,且怠于追偿拆借资金。此外,决定书还指出,2022年至2024年度,该公司直营专柜、子公司大方睡眠直销业务收入和成本存在跨期确认情形,公司销售返利存在跨期冲减营业收入情形,职工薪酬及社保存在跨期计提情形。

基于上述情况,湖南证监局向梦洁股份董事长姜天武、总经理涂云华、财务总监李云龙出具警示函。决定书指出,公司应当在收到本决定书之日起3个月内完成整改。

10月27日,经济观察报拨打叶艺峰电话,希望进一步了解情况,对方听闻来意之后挂断电话。

值得注意的是,在叶艺峰对梦洁股份形成巨额欠款的四年里,根据天眼查,其一直担任大方睡眠的法人、董事长,直到2025年5月才全部卸任。

根据公告,陈洁曾在董事会上提出增加临时议案,提议将这6000多万元的欠款从坏账计提中重新调回至其他应收款科目中,但梦洁股份董秘李军不同意增加此项临时议案。梦洁股份在公告中解释,陈洁作为单个董事,未达到“三分之一以上董事”提议主体资格要求,另一方面,其当场增加议案,事先未取得全体与会董事的认可,不符合程序要求。

对于董事陈洁频繁投出的反对票,梦洁股份回应称,董事根据自己的判断投出的弃权票或者反对票,公司在公告中均有说明。

双方的角力

此次三季报,董事陈洁投出的反对票只是梦洁股份内战的冰山一角,实际上,从2023年年底开始,董事会之间的矛盾就已暴露。

根据梳理,陈洁对梦洁股份的2022年年报、2023年半年报、2023年三季报投出弃权票,此后的定期财务报告,则是一直投出反对票。

这背后实际上是两大阵营的角力。2022年,梦洁股份原实控人姜天武因债务危机,将部分股权及表决权转让给长沙金森新能源有限公司(下称“长沙金森”),约定长沙金森推荐董事担任法定代表人、总经理并委派财务总监。

换届后的董事会最初形成两大阵营:姜天武方占据5席,长沙金森方占据6席。但后续长沙金森推荐的李国富、刘彦茗等董事因“无法履行职责”陆续辞职,最终仅剩陈洁1人留守。

然而,表面上,长沙金森的大股东是李国富,法定代表人是刘彦茗,但2023年,经湖南证监局调查,中战华信集团法人及董事长刘必安才是长沙金森的实际控制人。他委托李国富、刘彦茗代持长沙金森股权,且收购梦洁股份的3.85亿元资金中,有3.35亿元来自刘必安。

2023年,刘必安所在的中战华信集团在湘子公司因非法集资数额巨大被立案侦查,刘必安等涉案嫌疑人被依法采取刑事强制措施。

在完成与长沙金森的交易后,2022年,梦洁股份的实际控制权由姜天武变更为李国富,但因代持事件及非法集资案件的出现,梦洁股权的控制权出现动荡。

一方面,长沙金森所持梦洁股份的股权被司法冻结。导致长沙金森在梦洁股份的影响力大幅削弱,其推荐的董事纷纷辞职,董事会阵营失衡;另一方面,长沙金森受让的委托表决权因协议到期,表决权失效。长沙金森拥有的表决权股份数从最初的占总股本19.79%降至10.3%,失去“第一大股东”地位。

长沙金森系目前只剩陈洁一人留守董事会,其多次对公司财报真实性、资金占用、担保议案等投反对票,质疑姜天武方调节财务数据、掏空公司,例如,陈洁反对向存在资金占用的5家子公司提供2.9亿元担保。但因席位劣势,其反对意见从未改变议案通过结果,董事会内部治理失衡,矛盾持续公开化。

2025年,梦洁股份的股权结构发生新变化:“创投大佬”吴世春旗下的共青城青云数科投资合伙企业(有限合伙)持股10.65%入局,姜天武持股13.52%,长沙持股10.3%,三方持股比例接近,梦洁股份成为“无实际控制人”公司。

近些年,梦洁股份的业绩表现差强人意。2022年,梦洁股份业绩大幅亏损,全年营收20.33亿元,归母净利润亏损4.48亿元,主要原因是经营承压叠加商誉减值等计提。

2023年营收略有回升至21.56亿元,但盈利规模仍处低位,归母净利润仅2241万元。2024年业绩再度承压,营收大幅下滑20.48%至17.15亿元,归母净利润2488万元,虽同比增长10.99%,但盈利质量堪忧,其核心产品套件、被芯等收入均大幅下滑,全年关闭400多家门店。

2025年,梦洁股份的套件、被芯、枕芯等核心品类延续下滑态势。前三季度的“营收降、利润涨”源于其对成本的大幅控制,前三季度,销售费用、研发费用在内的四项费用同比减少了超过6000万元,其中销售费用减少超5000万元,下降幅度超过17%。

对比之下,同在家纺赛道的水星家纺和罗莱生活,已经走出2024年的营收、利润双降的阴霾,均实现营收和利润的上涨,且毛利率也有所提升。

对于“无实控人”状态是否影响公司战略制定和执行的问题,梦洁股份方面回应称,以公司的公告说明为准。