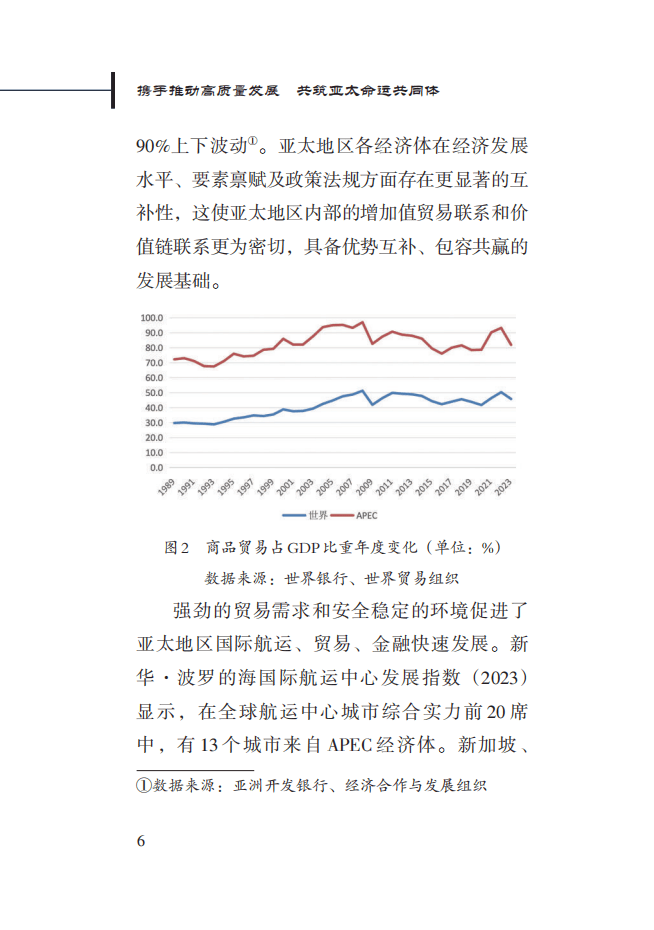

人保服务,拥有“如意行”驾乘险,出行更顺畅!_2025年青海省储能行业前景预测:从规模扩张向高质量发展

2025年3月18日

来源:互联网

532

29

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

青海省储能行业是指专注于储能技术的研发、设备制造、系统集成、运营服务以及相关产业链活动的行业。该行业依托青海省丰富的可再生能源资源和独特的地理位置,致力于提升电力系统的稳定性和灵活性,推动能源结构的优化和转型升级。

2025年青海省储能行业前景预测:从规模扩张向高质量发展

图片来源于网络,如有侵权,请联系删除

是指专注于储能技术的研发、设备制造、系统集成、运营服务以及相关产业链活动的行业。该行业依托青海省丰富的可再生能源资源和独特的地理位置,致力于提升电力系统的稳定性和灵活性,推动能源结构的优化和转型升级。当前,青海省储能行业正处于快速发展阶段,已建成储能电站数量不断增加,总装机规模显著提升。

未来,可再生能源装机规模增加和电力市场需求增长,青海省储能行业将继续保持快速发展的态势,储能电站的建设规模将进一步扩大来满足电力系统对储能容量的需求。青海省将积极探索和推广多种储能技术,包括压缩空气储能、飞轮储能等新型储能技术,以及储能与氢能、可再生能源制氢等技术的融合应用,构建多元化的储能技术体系。

一、行业发展环境与政策支持

青海省依托丰富的风、光、水资源,已成为全国清洁能源和储能产业的重要基地。根据青海省发改委发布的规划,到2025年新型储能装机规模将达670万千瓦以上,其中源侧、网侧、荷侧分别布局100万、560万、10万千瓦,目标新能源装机超6000万千瓦且利用率保持在90%以上。

政策方面,《青海省锂电产业可持续健康发展指导意见》等文件明确了锂电产能目标:2025年全省锂电池产能将达80吉瓦时,并形成区域分工(西宁主攻电芯及材料,海西聚焦碳酸锂,海东发展电解液等)。此外,青海推动储能多元化技术示范,包括梯级水电长周期储能、熔盐储热中周期储能及电化学短周期储能,构建多能互补体系。

二、供需分析

1. 供给端:

截至2024年,青海省储能项目数量位居全国前十,锂电产业链产能快速扩张,正负极材料、隔膜等关键材料本地化配套能力增强。

2023年青海新型储能装机约300万千瓦,预计2025年将达600-670万千瓦(不同口径),2030年或突破1200万千瓦。

成本方面,电化学储能系统投资成本逐年下降,2024年单位成本约为1500元/千瓦时,但光伏电站加装储能的补贴仍难以覆盖全部成本,经济性需依赖市场化交易。

2. 需求端:

新能源消纳需求驱动:青海新能源装机占比超60%,储能是解决弃风弃光问题的核心手段。2025年储能需支撑超6000万千瓦新能源并网,提供调峰、调频等辅助服务。

电力市场化交易推动:青海鼓励储能电站作为独立主体参与电力市场,通过中长期交易、现货交易等模式获取收益。2024年储能市场化交易占比达30%,未来有望提升至50%以上。

三、产业链结构

据中研普华产业研究院显示,青海省储能产业链已形成完整布局:

1. 上游:

原材料:盐湖锂资源(碳酸锂产能占全国25%)、石墨负极材料(西宁基地年产能10万吨)、电解液(海东基地年产能5万吨)。

核心部件:电芯(宁德时代青海基地产能20吉瓦时)、储能变流器(阳光电源等企业布局)。

2. 中游:

储能系统集成:国网青海、黄河水电等企业主导大型储能电站建设,2024年投运的...