糖精,作为一种人工合成的甜味剂,自19世纪末被发现以来,凭借其高甜度、低热量、稳定性强等特点,广泛应用于食品、饮料、医药、化妆品等领域。近年来,随着人们健康意识的提高和消费观念的转变,糖精市场呈现出新的发展趋势。

一、糖精行业发展现状分析

(一)市场增长与消费趋势

近年来,糖精市场正在稳步增长。数据显示,2023年中国糖精市场规模已达到数百亿元人民币,同比增长显著,三年复合增长率预计超过5%。这一增长态势主要得益于消费者对健康生活方式的追求,以及对糖精作为低热量甜味剂替代传统糖分的认可。随着消费者对糖精产品认知的提高,以及线上销售渠道的拓展,糖精市场潜力进一步释放。

(二)市场竞争与产业格局

在糖精产业链中,上游的糖精采集和加工环节仍然保持着传统的生产模式,但由于原材料稀缺和环保政策的限制,糖精的产量和品质都受到了一定的影响。而下游的销售和研发环节则呈现出更加多元化和个性化的趋势。中国糖精市场以中小企业为主,行业集中度相对较低,但近年来随着行业整合和产业升级,一些大型企业逐渐崭露头角,市场份额不断扩大。这些大型企业凭借技术、资金、品牌等方面的优势,在市场竞争中占据有利地位。同时,国内外企业纷纷进入中国市场,加剧了市场竞争。

(三)消费者偏好与市场需求

消费者偏好方面,随着健康意识的提升,越来越多的消费者开始关注食品中的糖分含量,对低糖、无糖、天然甜味剂的需求日益增长。这种趋势促使糖精行业在产品研发上更加注重低热量、健康安全的特点。同时,消费者对糖精产品的品质追求也在不断提高,高品质、高纯度的糖精产品越来越受到市场欢迎,消费者对产品口感、颜色、稳定性等方面的要求越来越高。此外,消费者对产品来源的追溯性和安全性也越来越关注。

(一)全球市场概况

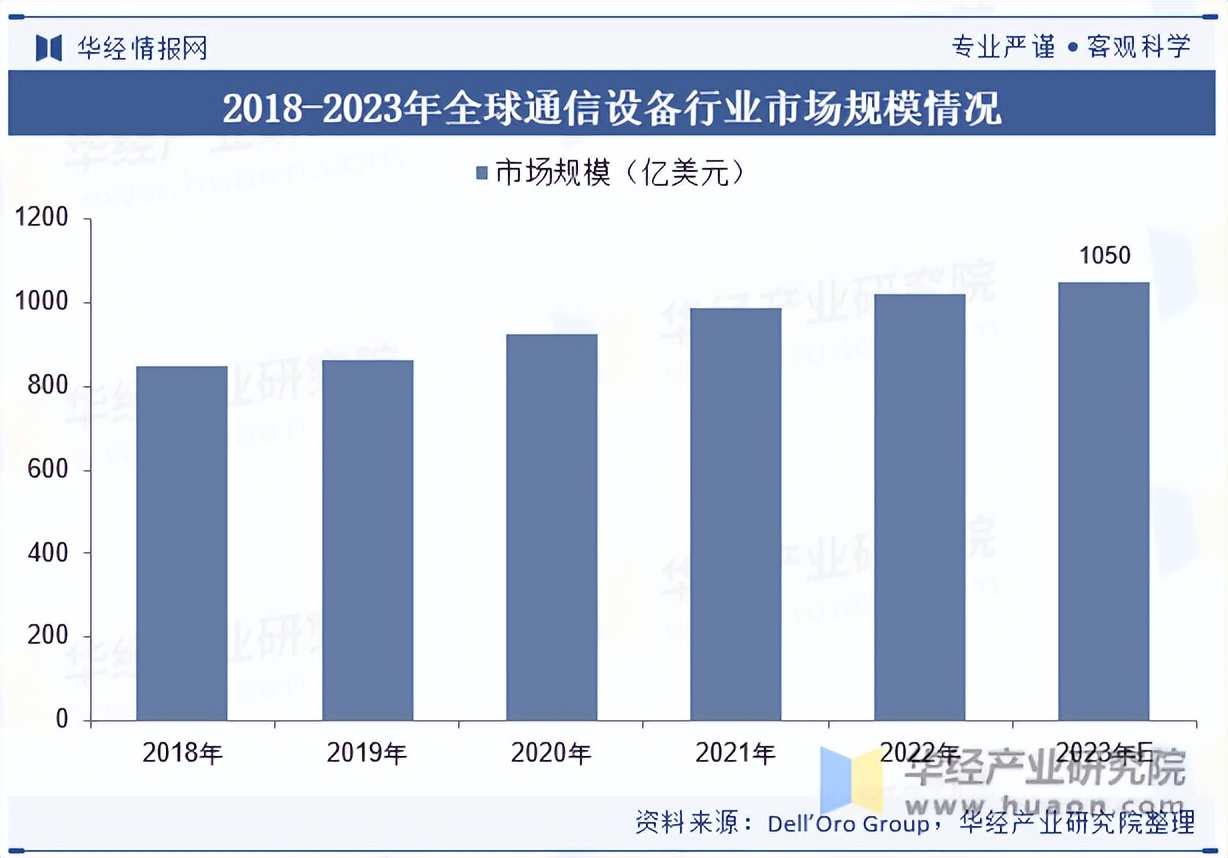

全球人工甜味剂市场在过去几年内持续增长,预计未来仍将保持上升趋势。其中,糖精作为一种经典的人工甜味剂,其市场份额在不断扩大。特别是在北美和亚太地区,糖精的需求增加明显,主要受到健康意识提升和低糖饮食趋势的推动。

根据中研普华产业研究院发布的《》显示:

(二)中国市场表现

中国糖精市场规模持续扩大,已成为全球最大的糖精生产国和消费国。数据显示,2023年中国糖精市场规模已达到数百亿元人民币,同比增长显著,三年复合增长率预计超过5%。市场细分来看,食品和饮料行业是糖精消费的主要领域,占据了市场总量的60%以上。此外,医药、化妆品等行业的应用也推动了糖精市场的增长。

糖精市场有望继续保持增长态势。一方面,国内消费需求的不断增长为市场提供了广阔的发展空间。随着消费者对健康饮食的关注加剧,低糖、无糖食品的市场需求逐渐增加,糖精作为无热量的甜味剂,其市场需求也随之增长。另一方面,随着国内生产能力的提升和产业链的完善,市场供应能力也将得到显著提高。

科技创新和可持续发展将成为推动行业发展的主要动力。利用先进的提取技术和生产工艺提高产品的质量和营养价值,以及通过环保和可持续的生产方式提升品牌形象,将为企业带来新的增长点。例如,采用生物酶法生产技术可以提高糖精的纯度和产率,减少副产品生成,同时降低环境污染。此外,企业还可以加大对新型糖精产品的研发力度,如天然甜味剂、有机糖精等,以满足消费者对健康、安全食品的追求。

政府对糖精行业的规范和扶持政策为市场的发展提供了良好的外部环境。国家制定了一系列标准,对糖精产品的生产、流通和监管提出了具体要求。这些标准不仅规范了产品质量,也提高了行业的整体水平。同时,行业协会和商会也在推动行业自律,加强行业内部监管,维护市场秩序。随着法规政策的不断完善和消费者健康意识的提高,糖精行业将面临更加严格的法规政策和合规要求。企业需要密切关注法规政策的变化,加强合规经营和风险防控,确保产品的安全性和消费者的健康。

总结

糖精行业作为人工甜味剂市场的重要组成部分,近年来展现出强劲的增长潜力。随着居民收入水平的提高、消费升级趋势的推动以及消费者对低糖、无糖食品需求的增加,糖精市场规模持续扩大,竞争格局多元化,消费者群体不断扩大。

展望未来,糖精市场有望继续保持增长态势,科技创新、可持续发展、应用领域拓展和市场细分将成为推动行业发展的主要动力。同时,政策环境与市场监管也将为行业的健康发展提供有力保障。然而,行业也面临着法规政策、技术创新、市场竞争和环保压力等挑战。企业需要密切关注市场动态和政策变化,加强合规经营和风险防控,确保产品的安全性和消费者的健康。总体而言,糖精行业值得行业从业者及投资者持续关注。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。