广信材料稳健增长轻装上阵 剑指海洋重防腐蓝海市场

(原标题:广信材料稳健增长轻装上阵 剑指海洋重防腐蓝海市场)

图片来源于网络,如有侵权,请联系删除

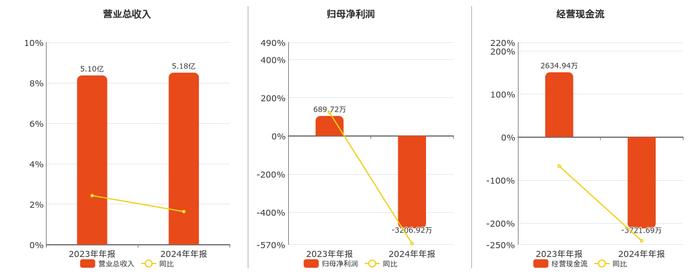

4月23日晚间,广信材料(300537.SZ)发布2024年年度报告,公司营业收入实现连续两年稳健增长达到5.18亿元,销售毛利率38.02%,较上年同期增长2.25%,为近5年来新高,管理费用、财务费用均同比减少,整体经营平稳发展。

图片来源于网络,如有侵权,请联系删除

报告指出,2024年公司通过提高综合管理能力、优化资源配置、减少费用支出等举措,积极巩固目前主营产品,在保障PCB光刻胶、3C消费电子涂料等传统电子材料优势产品的市场开拓的同时,顺应相关市场变化趋势,加速光伏胶、汽车涂料、海洋工程装备涂料、功能膜材及金属包装涂料等新产品应用领域产品市场的开拓,沿着拓宽产业市场空间方向,加速转型步伐。报告期内,因基于谨慎性原则,公司对全资子公司江苏宏泰商誉资产组进行减值测试,计提商誉减值2991.36万元,同时减少确认递延所得税资产2568.46万元,直接影响公司营业利润;此外,公司考虑到市场环境及电子行业景气度、基于谨慎性原则计提应收账款坏账损失1344.31万元,对设备、存货进行减值测试,计提资产减值损失920.52万元。上述事项合计影响营业利润减少近8000万元。由此可以看到,剔除上述事项影响,该公司2024年经营利润还原后大约有4600万元,还原后同比增长逾4倍。

强化研发力量,致力开发创新材料解决方案

公司近年来经过应用光伏新技术用胶、工业防护多重解决方案的实践,已从材料供应商转变为致力于为客户开发提质增效降本的多重可持续发展需求的新技术新材料解决方案提供商。公司对内优化资源配置提升经营效率,对外持续研发创新和市场拓展,有助于实现公司业务收入平稳和未来增长。

根据公司披露,广信材料龙南基地内3000多平方米的研发实验室已开始投入使用,江苏江阴实验室改造升级也已经完成投入使用,为高端化人才提供更具行业竞争力的实验环境。截至2024年末,公司及子公司持有的有效专利合计87项,包括授权发明专利52项、实用新型专利35项,拥有研发及技术人员92人,多名人员具有10年以上研发经验。据悉,2025年,广信材料将基于龙南基地陆续试生产进一步多举措整合生产基地,集中资源进行生产制造和运营,保障公司生产经营连续性、稳定性、经济性和可持续性。

随着公司2025年龙南项目产能的进一步释放,广信材料将进一步加快突破光伏胶、工业重防腐涂料、功能膜材及金属包装涂料等产品应用新领域,深入客户工况环境识别分析并回应其产品性能需求、生产制造运维环保减排需求、安全生产需求、长效防护需求、高效作业需求、智能运维需求等多重需求,在光刻胶领域致力于为客户开发光伏胶等新技术新材料解决方案,在涂料领域专注于开发UV光固化涂料(Ultraviolet Curing Coatings)、无溶剂高固含涂料(Solventless coatings)、水性涂料(Waterborne Coatings)等环境友好型涂料,以高性能材料突破抓住趋势、回应需求,为客户提供创造兼顾经济效益、环境影响和社会影响等多重价值的可持续高性能新材料解决方案,同时持续推进资产优化、运营团队优化和产品结构优化,助推企业可持续、高质量发展,力争在未来以更好的业绩回馈投资者。

识别多重需求,高性能海洋装备重防腐涂料即将突破

在工业领域,腐蚀一直是制约各国经济发展的重大问题之一,腐蚀问题已经成为影响国民经济和社会可持续发展的重要因素之一。近年来中国防腐涂料市场需求规模不断扩大。数据显示,2023年全球工业重防腐涂料市场规模达数百亿美元,预计到2030年将以4%―5%的年复合增长率(CAGR)扩张。

在船舶及海工防护涂料等重防腐涂料领域,广信材料经过多年积累和近年针对相关环境工况方案开发验证孵化,针对面临强腐蚀、维护难度高的海洋环境开发了更高性能的环保型石墨烯水性涂料、石墨烯无溶剂高固含涂料等产品,在性能上突出的耐盐雾性能已完成5000h测试大大高于HG/T4759-2014行业标准的规定,在涂装效率上有金属表面预处理快、涂装快、复涂间隔短等优势可以提高一倍以上涂装工作效率,在环保绿色涂装和运维上方面可以做到VOCs小于10g/L远远低于国标要求的80g/L及市面上其他重防腐涂料表现且不属于危化品、不含游离甲醛、乙二醇醚、苯、卤代烃、铅、镉、汞等有害物质。广信材料重防腐涂料产品可为船舶、海洋工程、海上风电等海洋设施装备提供高效、长效、环保且经济的系统运维解决方案,针对多方面需求为业主单位创造更大价值,在工业重防腐防护涂料领域以创造性全新解决方案实现对传统跨国品牌市场的国产替代。

广信材料相关负责人表示,在现阶段,广信材料制定了优先集中力量重点突破海洋工程装备、高端装备核心部件制造、工业资产大型企业战略,并已经开始送样测试、试涂等工作,相关环保型高性能石墨烯改性重防腐系列涂料产品性能参数及涂装效果已经实现解决方案的代际突破,相关产品性能参数指标自检及第三方CNAS实验室送检结果均远超市场通用品牌,并已启动NORSOK M-501检测认证,预计2025年三季度实现相关高性能产品在大型企业的规模化销售。