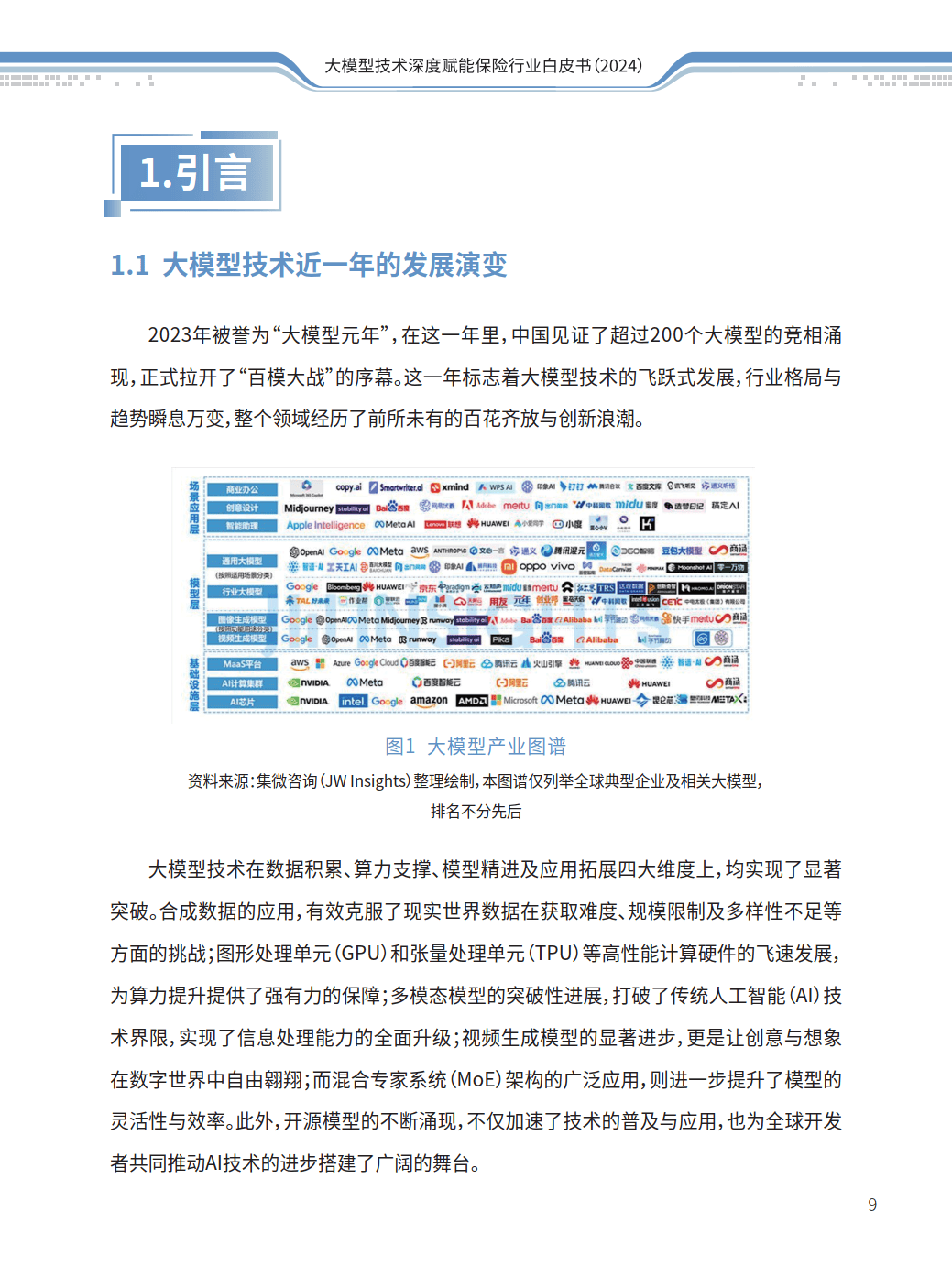

2025年迎来结构性机遇,一文揭示车床行业发展前景预测

作为金属切削机床的核心分支,指通过旋转主轴与刀具/工件相对运动实现轴类、盘类等零件加工的装备制造领域,涵盖普通车床、数控车床、自动化车床及复合功能车床等细分品类。

一、行业概况与产业链结构

车床行业作为制造业的核心装备领域,其产业链涵盖 上游原材料(如钢材、数控系统) 、 中游车床制造(包括普通车床、数控车床及特种车床) ,以及 下游应用领域(汽车、军工、航空航天、模具制造等) 。产业链的协同创新与智能化升级是当前发展的主要驱动力,尤其是数控化、高精度化趋势显著。

二、市场供需分析

1. 供给端:

2020-2025年,中国车床行业产能年均增长约5.2%,2025年预计达到48.6万台。

细分领域中,数控立式车床和单点金刚石车床技术突破明显,2025年单点金刚石车床供给量预计增长12%。

行业集中度提升,CR5(前五大企业市占率)从2020年的28%升至2025年的35%。

2. 需求端:

2025年全球车床市场规模预计达260亿美元,中国占比提升至32%,主要受益于新能源汽车、航空航天等领域的高精度加工需求。

单点金刚石车床因光学元件和半导体制造需求激增,2025年需求量预计同比增长15%。

3. 供需平衡:

2025年中国车床行业供需缺口约3.2万台,高端数控车床依赖进口的局面短期内难以改变。

1.智能化与系统协同

40%以上智能化数控机床实现自动化编程、故障诊断、远程监控等功能,数字孪生技术缩短研发周期,提升加工精度。头部企业构建“设备+服务”模式,服务收入占比达30%,海尔COSMOPlat平台接入数控机床,实现预测性维护,设备停机时间缩短30%。

2.绿色化与供应链变革

绿色数控机床市场份额预计达50%,通过优化设计和新材料减少能耗与排放。卡特彼勒再制造率从35%提升至68%,单台设备资源利用率提升2倍,宁德时代与BASF合作开发电池回收技术,推动循环经济。

3.高端化与标准输出

国产五轴联动数控系统、超精密主轴加工等技术突破,打破高端机床长期依赖进口的瓶颈。中国主导20项国际智能制造标准,推动全球产业链重构,高端数控机床市占率有望突破40%。

4.全球化与区域深耕

东南亚、非洲等新兴市场工业化进程加快,中国数控机床企业通过并购整合提升产业链协同能力,东南亚、中东欧成为出口增长点。新能源汽车、航空航天等高端制造业发展,推动高档数控机床市场需求增长。

四、竞争格局与重点企业

1. 竞争态势:

国内龙头企业(如沈阳机床、大连机床)通过技术并购加速高端化转型,但国际巨头(如DMG MORI、马扎克)仍占据高端市场60%以上份额。

重点企业在盈利能力、研发投入(平均占营收4.5%)方面表现分化,头部企业净利润率可达8%-10%,中小企业普遍低于3%。

2. 技术趋势:

智能化:AI驱动的自适应加工系统普及率提升,2025年预计覆盖30%的数控车床。

绿色制造:能耗降低20%的环保型车床成为政策扶持重点。

五、投资战略建议

1. 机会领域:

高端数控车床:政策补贴叠加进口替代需求,复合增长率预计达12%。

特种车床:半导体用超精密车床、航空航天复合材料加工设备需求爆发。

2. 风险提示:

原材料价格波动(如钢材成本占生产成本的35%-40%)可能挤压利润。

技术迭代风险:中小企业面临数控系统升级的资金压力。

3. 策略建议:

区域布局:优先关注长三角、珠三角等先进制造业集群,政策支持力度大。

合作模式:与下游头部企业(如新能源汽车厂商)共建定制化生产线,锁定长期订单。

结论:2025年车床行业在政策驱动与技术突破下迎来结构性机遇,但需警惕外部供应链风险与内部技术短板。投资者应聚焦细分领域龙头,强化产业链协同创新以提升竞争力。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。