优迅芯片冲击IPO!为新易盛的供应商,毛利率持续下滑

(原标题:优迅芯片冲击IPO!为新易盛的供应商,毛利率持续下滑)

图片来源于网络,如有侵权,请联系删除

就在厦门恒坤新材科创板IPO注册生效的前后脚,又有一家来自厦门的半导体公司即将迎来上市大考。

图片来源于网络,如有侵权,请联系删除

格隆汇获悉,上交所上市委定于9月19日召开2025年第37次审议会议,将审议厦门优迅芯片股份有限公司(简称“优迅芯片”)科创板IPO的首发事项,由中信证券担任保荐人。

图片来源于网络,如有侵权,请联系删除

优迅芯片专注于光通信电芯片领域,行业未来将受益于AI数据中心的建设,具备一定的想象空间。

不过,公司2023年受半导体周期影响,业绩有所下降,且最近几年毛利率也连续下滑。

01

实控人经历过两次变更,目前福建父子为实际控制人

优迅芯片于2003年2月成立,2024年5月改制为股份有限公司,总部位于厦门市软件园。

优迅芯片的发展并非一帆风顺,其实控人经历过两次变更,期间甚至发生过诉讼纠纷。

2003年2月至2013年1月,公司的实控人为Ping Xu。不过,2007年之后,因公司技术及产品开发、盈利情况不及预期,时任总经理Ping Xu与公司股东、经营层之间出现经营理念分歧。

2009年3月,公司董事会决议同意实行董事长(柯炳�)负责制,全权负责公司的经营管理,并同意大幅调低Ping Xu月度基本工资。

随着分歧进一步加大,Ping Xu开始成立其他企业进行经营,公司认为该行为侵害了公司的商业秘密,对Ping Xu等被告提起知识产权诉讼并胜诉。

2013年,Ping Xu事实上不再担任公司总经理。优迅芯片也因此在2013年1月至2022年11月期间进入无控股股东、无实控人状态。

直至2022年11月,柯炳�、柯腾隆父子才通过《确认函》成为新任实控人。

本次发行前,柯炳�、柯腾隆合计控制公司27.13%表决权,为公司的实际控制人。

但是,公司股权较为分散,单一股东所持表决权均未超过30%。因此,公司认定无控股股东。

柯炳�的经历颇为传奇,他1955年9月出生,本科学历,目前在公司任董事长。创业之前他曾在厦门大学法律系任教,还担任过党总支副书记、校党委宣传部副部长,并兼职律师。

然而,柯炳�在这一光鲜的岗位上只待了几年,便在90年代初投身商海,并在多家贸易公司任职,后于2003年联合创办了优迅芯片的前身――厦门科芯微。

柯炳�的儿子柯腾隆1987年9月出生,本科学历,在读EMBA,在读博士。他曾在澳大利亚PCIA投资管理公司、厦门乃尔电子有限公司从事销售相关的工作;他目前任优迅芯片董事、总经理。

优迅芯片其他的机构股东还包括圣邦股份(300661.SZ)、远致创投、省电产投系基金、蔡春生及一方建设、陈涵霖、萍妮茹投资、龙驹投资系基金、中移基金(中国移动)等。

02

专注于光通信电芯片领域,新易盛是客户

优迅芯片专注于光通信前端收发电芯片的研发、设计与销售,在Fabless模式下,公司仅从事芯片的研发、设计与销售,自身不从事生产活动。

光通信电芯片承担着对光通信电信号进行放大、驱动、重定时以及处理复杂数字信号的重要任务,扮演着“神经中枢”的角色,是光模组的关键元器件。

从光通信产业链来看,上游主要是核心光电元件,中游主要是光模块和光模组,下游则是电信、数据中心、终端侧等应用领域。

优迅芯片的产品光通信电芯片位于产业链上游。

光通信电芯片在光通信产业链中的位置,来源:招股书

具体而言,优迅芯片的主要产品包括激光驱动器芯片(LDD)、跨阻放大器芯片(TIA)、限幅放大器芯片(LA)、光通信收发合一芯片等。

当前,公司产品结构以10Gbps及以下产品为主,25Gbps及以上速率产品仍处于逐步渗透及拓展阶段。

光通信电芯片在光模块中的构成,来源:招股书

优迅芯片的产品广泛应用于光模组(包括光收发组件、光模块和光终端)中,应用场景涵盖接入网、4G/5G/5G-A无线网络、数据中心、城域网和骨干网等领域。

招股书称,公司与前十大光模块厂商、通信设备厂商建立了良好的合作关系,报告期内前十大光模块厂商、通信设备厂商(剔除重复项后)相关收入金额占公司的收入比重超过了60%。

不过,招股书中并未直接列出前五大客户的名单,发哥观察到,新易盛、长飞光纤集团、武汉华工正源等均是公司的客户。

2022年至2024年,前十大光模块厂商具体情况,来源:招股书

03

2023年收入下降,毛利率持续下滑

受下游需求波动的影响,优迅芯片近几年的业绩也有所波动。

2022年、2023年、2024年、2025年1-6月(报告期),公司的营业收入分别为3.39亿元、3.13亿元、4.11亿元、2.38亿元,扣非后的净利润分别为9573.14万元、5491.41万元、6857.10万元、4168.69万元。

关键财务数据,来源:招股书

按业务线来划分,优迅芯片的收入主要来自于光通信收发合一芯片、跨阻放大器芯片、限幅放大器芯片、激光驱动器芯片等产品的销售。

其中,近几年光通信收发合一芯片的收入占比超过了80%,是公司收入的主要来源之一。

2023年,光通信收发合一芯片收入较上年下降2003.72万元,导致公司当年的总收入下滑。

部分原因在于公司受到了半导体周期的影响。2022年前三季度,受芯片供应短缺影响,该类产品的平均销售单价略高。

2022年第四季度以来,芯片供应紧张情况较上年有所缓解,同时行业转向收缩状态,加上部分产品价格竞争日益激烈,使得2023年平均销售单价略有降低。

按业务线划分的收入占比,来源:招股书

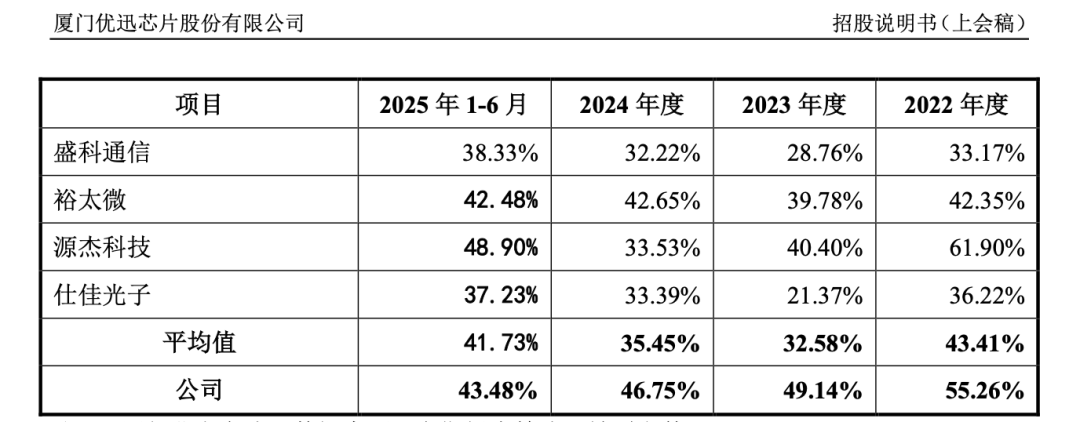

报告期内,优迅芯片主营业务的毛利率分别为55.26%、49.14%、46.75%、43.48%,呈现下降趋势。

优迅芯片的毛利率连续下降,主要原因在于,光通信芯片售价降低及成本上升。

其部分产品售价下降是受行业波动、需求变化及竞争加剧等因素影响;而成本上升则因晶圆涨价及美元汇率等影响。此外,公司为维护客户关系也有主动让利。

横向对比而言,目前A股尚无以公司相同产品为主营业务的上市公司,同行业上市公司毛利率存在一定的差异。

毛利率对比,来源:招股书

报告期内,优迅芯片的研发费用率分别为21.14%、21.09%、19.10%、15.81%,整体低于同行业上市公司平均值。

值得注意的是,公司也面临应收账款较高的压力。报告期各期末,公司应收账款账面余额分别为6453.06万元、1.34亿元、1.15亿元、1.29亿元,占营业收入的比例分别为19.03%、42.67%、27.93%、54.25%。

04

优迅芯片在10Gbps及以下速率产品细分领域市场占有率约28%

光通信技术利用光波作为信息的载体,通过光纤这种媒介进行信息传输,能够提供高速的数据传输、巨大的数据容量、超长距离的传输能力、极低的信号损耗,优势显著。

如今,光纤传输正在逐步取代传统的电缆传输,成为全球信息网络的主导传输方式。

得益于人工智能、数据中心和5G通信的快速发展,光通信电芯片的销售额随之不断扩大。根据不同应用场景,电芯片行业市场空间测算如下:

在电信侧应用场景,主要包括骨干网、城域网、无线接入和固网接入等。2024年,全球电信侧光通信电芯片市场规模为18.5亿美元。

在数据中心侧场景,以云计算应用、AI智算中心应用和园区/企业网为代表,这些场景主要使用数据通信光模块。

2024年,全球数据中心侧光通信电芯片市场规模为20.9亿美元;预计到2029年底,全球数据中心侧光通信电芯片市场规模将达60.2亿美元,复合年增长率为23.60%。

光通信在数据中心市场主要应用于数据中心内服务器与交换机、交换机与交换机之间以及不同的数据中心之间的互联。

全球数据中心侧光通信电芯片市场规模,来源:招股书

在端侧应用方面,汽车光电子、激光雷达、自动驾驶、具身智能等市场在近年成为光通信技术应用的巨大新兴机会,2024年车载激光雷达市场规模为8.61亿美元。

根据ICC数据,2024年度,优迅芯片在10Gbps及以下速率产品细分领域市场占有率位居中国第一,世界第二。行业内其他主要参与者还包括Macom、Semtech、亿芯源、嘉纳海威等。

10Gbps及以下电芯片市场全球竞争格局情况,来源:招股书

而在25G速率以上的市场,我国光通信电芯片自给率极低,下游厂商高度依赖境外进口。根据ICC数据,按收入价值统计,在25G速率及以上的光通信电芯片领域,中国厂商仅占全球市场7%。

总体而言,优迅芯片所处的光通信电芯片领域未来将受益于AI数据中心的建设,行业具备一定的想象空间。

不过,公司2023年受半导体周期影响,业绩有所下降,且最近几年毛利率也连续下滑。未来,公司能否抓住本轮AI数据中心建设的浪潮,格隆汇将保持关注。