蓝箭航天累亏近36亿:携朱雀系列闯关,多名股东清仓与技术亟待突破

(原标题:蓝箭航天累亏近36亿:携朱雀系列闯关,多名股东清仓与技术亟待突破)

图片来源于网络,如有侵权,请联系删除

《港湾商业观察》萧秀妮

图片来源于网络,如有侵权,请联系删除

2025年12月31日,国内商业航天领域的领军企业蓝箭航天空间科技股份有限公司(以下简称“蓝箭航天”)向上交所科创板递交上市申请,保荐机构为中金公司。

图片来源于网络,如有侵权,请联系删除

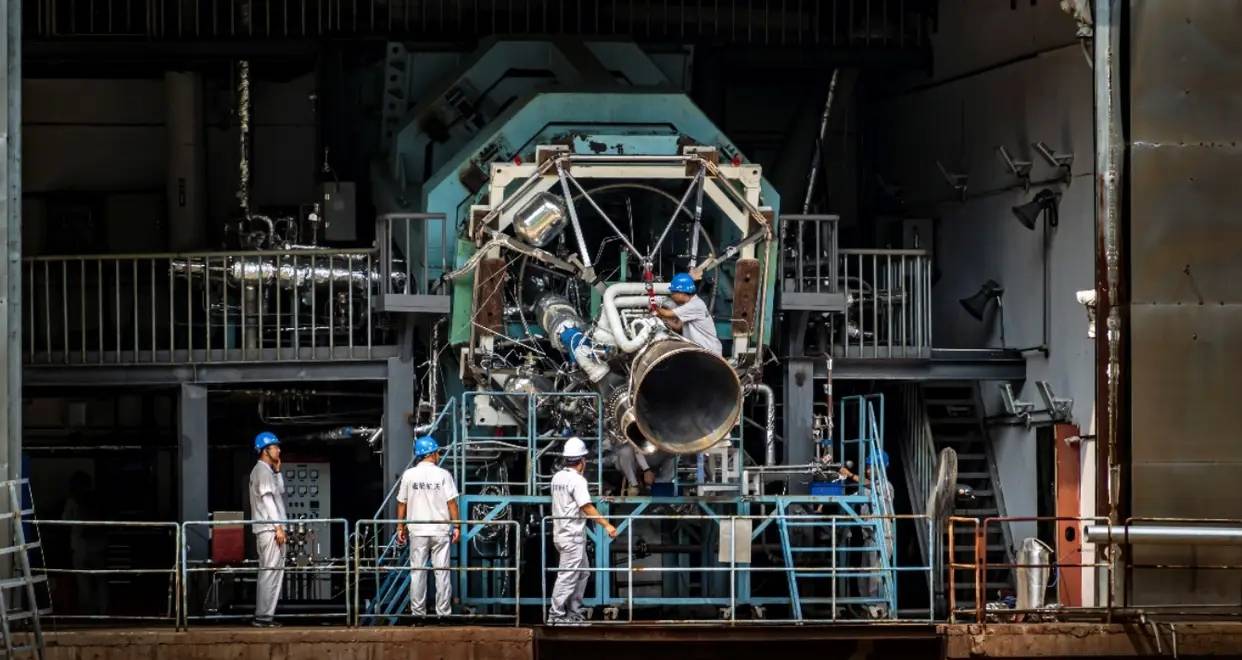

这家成立于2015年的企业,历经十年深耕,以液氧甲烷可重复使用火箭技术为核心,完成了从技术探索到商业化初期的跨越,成为中国民营商业航天领域首款实现量产及商用的液体燃料火箭持有者。

此次IPO不仅标志着蓝箭航天正式开启资本市场征程,更折中国商业航天产业从萌芽走向成熟的行业趋势,但其背后持续亏损、技术迭代压力等风险也同样值得市场关注。

持续亏损下的资金压力

蓝箭航天是国内领先的商业航天企业,主要从事液氧甲烷发动机及运载火箭的研发、生产,并提供商业航天火箭发射服务。公司致力于构建以中大型可重复使用液氧甲烷运载火箭为核心的“研发、制造、试验、发射”全产业链条,打造航天领域的科技综合体,目标成为世界一流商业航天企业。

2022年至2024年及2025年1-6月(报告期内),公司营业收入分别为78.29万元、395.21万元、427.83万元、3643.19万元,对应的净利润分别为-8.21亿元、-12.16亿元、-9.16亿元、-6.35亿元,合计亏损35.88亿元。

保荐机构中金公司表示,认可蓝箭航天的技术里程碑价值,认为朱雀二号作为全球首枚入轨的液氧甲烷火箭、朱雀三号可重复使用火箭首飞入轨等成果,完全契合上交所《商业火箭企业适用科创板第五套上市标准》的核心要求,为未盈利但技术领先的商业航天企业打通了资本化路径。

现金流方面,报告期内经营活动产生的现金流量净额分别为-7.3亿元、-8.09亿元、-11.41亿元、-6.22亿元,持续为负。截至2025年6月30日,公司合并报表未分配利润为-48.4亿元,首次上市后短期内无法向股东进行现金分红。

从财务数据来看,公司依赖外部融资补充运营资金。报告期内,蓝箭航天累计完成17轮融资,总额超70亿元,递表前估值升至200亿元,但未来仍需大量资金支撑研发与商业化落地。若融资不及时或商业发展不及预期,公司可能面临流动性风险。

此外,报告期各期末,公司存货账面余额分别为3.95亿元、2.75亿元、7.71亿元、10.02亿元,存货跌价准备分别为0万元、1559.06万元、1.57亿元和7716.53万元,存货周转率分别为0.11次/年、0.16次/年、0.4次/年、0.17次/年。

随着业务发展,存货规模可能进一步增加,若未来市场竞争加剧、产品迭代加快或市场需求出现不利变化,存货可变现净值可能下降,进而增加存货跌价损失,影响盈利能力。

预计负债金额较大也成为业绩波动的重要风险。报告期各期末,公司预计负债金额分别为1212万元、1820.14万元、2020万元和9379.44万元。由于朱雀二号系列运载火箭单次发射成本较高,相关商业化发射合同可能形成亏损合同,公司需按会计准则计提预计负债,导致各年度业绩波动。

申万宏源证券在行业点评中提到,公司持续亏损、经营现金流为负的现状,若商业化进度不及预期,可能面临流动性压力。

同时,税收优惠政策变动与政府补助波动也可能对公司财务状况产生不利影响。报告期内,公司及全资子公司享受所得税优惠税率、部分收入免征增值税等政策,且计入损益的政府补助分别为1910.6万元、2075.27万元、2985.45万元及878.27万元。

若税收优惠政策变动或公司不再符合优惠条件,将导致净利润下降;政府补助的时间、金额、标准由政府部门决定,后续能否持续获取存在不确定性,若补助发生波动,将对财务状况和经营成果产生影响。产生不利影响。

对标SpaceX,角逐商业航天千亿赛道

蓝箭航天亏损的核心原因,一方面在于商业化发射尚处于初期阶段,收入难以覆盖成本;另一方面是行业技术密集型属性导致研发投入居高不下。报告期内,公司研发费用分别达4.87亿元、8.3亿元、6.13亿元、3.6亿元,研发人员占比始终保持在30%以上,2024年末研发人员占比为32.98%。高额研发投入推动了技术突破,但也带来了持续的资金压力。

业内专家指出,商业航天行业的高风险性在蓝箭航天身上体现得尤为明显。技术层面,运载火箭产品升级与技术迭代需要大量资金与时间投入,涉及复杂的设计、试验与验证环节,若未能及时跟上市场对可回收、低成本的需求趋势,现有产品可能面临淘汰风险。尽管公司已实现多项技术突破,但与SpaceX相比,在技术成熟度、平均发射成本等方面仍有追赶空间,且新技术研发存在周期超预期、投入产出不成正比的不确定性。

该专家表示,发射风险是商业航天企业的核心经营风险。火箭研制技术难度大,对可靠性要求极高,一旦发生发射失利,不仅会造成直接经济损失,还将损害公司声誉与客户信心,影响后续订单获取。

商业航天产业正迎来全球竞争格局的转变,低轨卫星互联网星座建设的紧迫性催生了对低成本、大运力、高频次发射服务的巨大需求。目前,国际市场上SpaceX凭借可重复使用火箭技术占据主导地位,而蓝箭航天的崛起正打破这一格局,有望形成国际商业竞争态势。

马斯克曾公开表示:“朱雀三号可能在五年内超过猎鹰”,英国外媒也关注到中国商业航天新势力对SpaceX的挑战,蓝箭航天在液氧甲烷火箭领域的技术先发性,使其成为全球商业航天赛道的重要参与者。

国内市场方面,商业运载火箭领域参与者包括航天科技集团、航天科工集团等传统巨头,以及星际荣耀、星河动力等民营同行。与行业内多数一次性火箭不同,蓝箭航天聚焦的可重复使用技术路线,精准契合了卫星规模化组网的效率与成本需求。随着公司“星箭一体化”发射解决方案的完善,尤其是多星堆叠压紧释放机构及星间锁的成功研制,其服务卫星互联网星座快速组网的能力进一步提升,有望在千亿级商业发射市场中占据重要份额。

值得注意的是,蓝箭航天已形成一定的客户资源优势,与中国星网、垣信卫星等头部企业签订正式发射服务合同,下游应用场景明确,但商业航天行业天然存在客户集中度较高的特点。

报告期内,公司向主营业务客户合计销售金额分别为72.73万元、255.18万元、291.42万元、3569万元,占当期营业收入的比例分别为92.89%、64.57%、68.12%和97.96%。

核心业务液氧甲烷火箭,回收任务未能成功

招股书显示,蓝箭航天的核心业务聚焦液氧甲烷发动机及运载火箭的研发、生产与商业发射服务,致力于构建“研发、制造、试验、发射”全产业链条,目标打造航天领域科技综合体。公司核心产品涵盖朱雀二号系列中型运载火箭与朱雀三号系列中大型可重复使用运载火箭。依托“关键技术自主掌握”的发展原则,蓝箭航天搭建了集研发设计、生产制造、测试试验、发射回收为一体的技术能力体系,在不锈钢箭体与液氧甲烷动力系统等关键技术上实现攻关。

作为国内液氧甲烷火箭研制的先行者,公司在技术领域实现了多项突破性成就。其中,朱雀二号已成为中国民商航天首款进入量产及商用的液体燃料火箭,报告期内成功执行四次液体燃料运载火箭发射任务;朱雀三号作为面向卫星互联网星座组网任务的新一代产品,450公里轨道一次性任务运载能力达11.1吨,已入选中国星网核心供应商名单,并中标垣信卫星一箭18星发射服务项目,将为“GW星座”和“千帆星座”等国家重大战略需求提供批量化、高频次发射服务。

2023年7月,公司成功实现全球首枚液氧甲烷火箭入轨。

2025年8月15日9时17分,蓝箭航天朱雀二号改进型遥三运载火箭在东风商业航天创新试验区发射后出现飞行异常,任务失利。根据蓝箭航天官方声明,公司将基于飞行数据开展故障归因与技术改进,并向客户致歉。值得注意的是,朱雀二号此前5次发射中有4次成功(2023年12月至2025年5月)。

2025年12月3日,蓝箭航天自主研制的液氧甲烷运载火箭――朱雀三号(ZQ-3)遥一火箭成功实现首飞入轨,但一级火箭回收任务未能成功。

蓝箭航天当时表示:此次任务的飞行过程中,火箭起飞、一二级分离、二级发动机起动、整流罩分离、二级发动机关机、二级滑行、二级发动机二次起动等关键动作均按计划完成。与此同时,本次任务开展了一子级垂直回收技术的飞行验证。根据飞行测量数据,火箭一子级在着陆段点火后出现异常,未实现在回收场坪的软着陆,残骸着陆于回收场坪边缘,回收试验失败,具体原因正在进一步排查中。

2026年2月11日,在联合国外空委(联合国和平利用外层空间委员会)科技小组委员会第63届会议期间,蓝箭航天作为中国商业航天企业代表,作了相关专题技术报告。报告中,蓝箭航天表示公司正在优化着陆流程,计划于2026年第二季度再次开展回收试验,并根据试验情况争取在第四季度尝试首次回收复用飞行。

截至2025年6月30日,公司拥有境内专利802项,其中发明专利274项;参与制定国家标准4项,牵头或参与10余项重大科研项目(包括国家某专项工程项目A);还获得国家科学技术进步奖二等奖等多项荣誉,技术护城河逐步构建。

公司治理方面,特别表决权股份安排可能引发中小股东对自身利益保护的担忧。截至招股说明书签署日,公司前四大股东分别为持股7.95%的星瀚信息、持股6.73%的张昌武、持股6.48%的青岛海金、持股5.1%的无锡产发。

实际控制人张昌武作为星瀚信息、翊航管理、丝路航通、启宇航科、航研管理的执行事务合伙人,合计控制公司23.47%的股份;通过表决权差异安排(特别表决权股份与普通股份表决权比例为10:1),张昌武共计控制公司75.2%的表决权。这一机制使实际控制人能够主导股东会决策,限制了其他股东的参与权;若实际控制人利益与中小股东不一致,可能存在损害中小股东利益的风险。

自2015年成立以来,蓝箭航天累计完成17轮融资,总额超70亿元,递表前估值升至200亿元,吸引了众多知名机构投资。股东名单中包括国家制造业转型基金(SS)、国家产业投资基金(SS)、无锡产发、招银资本管理的羽翔成长、基石资本管理的无锡产发等,其中国有资本持股比例合计超6%,形成国有资本与民营资本共同持股的格局。

报告期内,公司股权结构变动频繁,有12名老股东清仓离场。其中,碧桂园2019年投资5亿元后,2025年因重组债务以13.05亿元“割肉”清仓;天使投资方一村资本等也陆续转让股份套现;无其他投资、无任职的“神秘人”江栋2019年入股后,通过多次股份转让累计套现6670万余元;递表前6个月内仍有多笔大额股份转让发生。

此外,股权变动过程中还存在部分历史遗留问题。

招股书显示,因公司离职员工张龙受限股纠纷诉讼所致,法院判决“张龙应将其名下持有的淮安蓝箭23.45万元财产份额变更登记至张昌武名下,蓝箭航天向张龙支付转让款975.25万元”,导致原本应当由张昌武承担的现金支付义务转移至由公司承担,并于2025年6月冻结并强制执行蓝箭航天1000万元司法划扣款。因此公司层面于2025年6月确认对张昌武的其他应收款1000万元,截至本招股说明书签署日,张昌武已将1,000万元转账至公司银行账户。

2018年7月,公司与苏州颐尚彤泰投资中心(有限合伙)(简称“颐尚中心”)签署《可转股债权投资协议》,约定其以可转债方式向公司投资5000万元,后因公司股东会投票否决,未通过颐尚中心投资的议案,因此未接受其投资。

后续双方就合同无效、合同终止、违约赔偿等事项进行了多轮诉讼。此前经北京市第三中级人民法院2021年9月终审判决及出具的(2021)京03民终11530号民事判决书,判决双方《可转股债权投资协议》及《可转股债权投资协议之补充协议》终止;并经北京市第二中级人民法院2024年6月终审判决及出具的(2024)京02民终4675号民事判决书,判决公司支付颐尚中心损失204.14万元。

2024年10月,颐尚中心向北京市朝阳区人民法院提起另案诉讼,要求张昌武将其在2018年12月31日持有的公司5%股权按35.52万元的价款转让至颐尚中心。

经北京市朝阳区人民法院2025年10月一审判决及出具的(2025)京0105民初10978号民事判决书,驳回颐尚中心的全部诉讼请求。颐尚中心已就上述一审判决结果提起上诉,截至本招股说明书签署日,尚未开庭。

本次IPO,蓝箭航天募投项目的实施也存在不确定性。公司拟募集资金75亿元,其中27.7亿元拟投入可重复使用火箭产能提升项目,47.3亿元拟投入技术提升项目。

但是,湖州生产子项目部分用地相关手续尚在办理;北京生产、研发子项目已与当地政府签署相关土地出让合同,尚未取得募投土地使用证,项目用地需按照国家现行法律法规及正常用地程序办理,土地使用权的最终取得时间存在不确定性,从而对本次募投项目实施产生一定影响。此外,募集资金到位后,公司净资产规模将大幅增长,短期内可能导致净资产收益率下降。(港湾财经出品)