汽车排气管是发动机排气系统的一部分,主要作用是排出发动机内产生的废气,降低压力,从而降低噪音,并过滤废气以减少污染。其结构一般包括前排气管和后排气管,安装在发动机排气支管与消声器之间,使汽车的整个排气系统呈挠性联接,方便安装、减震降噪,以及延长排气消声系统的使用时间。

汽车排气管行业市场现状分析

2024-2030年间,中国汽车排气管行业市场展现出显著的发展趋势和广阔的市场前景。这一行业在汽车工业中占据重要地位,随着新能源汽车的推广和政府政策的支持,行业的发展得到了进一步的加强。

中国汽车排气管行业正处于快速发展阶段,市场空间巨大。整车厂和部件供应商正在积极发展相关技术,引入国外先进技术和设备,不断提升排气管的质量要求,以满足消费者对质量和品牌的需求。此外,随着政府推动新能源汽车的发展,排气管行业受到了更多的关注和支持。

目前,根据中研普华产业研究院发布的显示:

目前,汽车企业都必须进行环境保护,因此消声器排气管的使用量也在不断增加。汽车行业的发展也直接影响着消声器排气管行业的发展,汽车行业的发展,消声器排气管也会得到更多的应用,从而推动消声器排气管行业的发展。

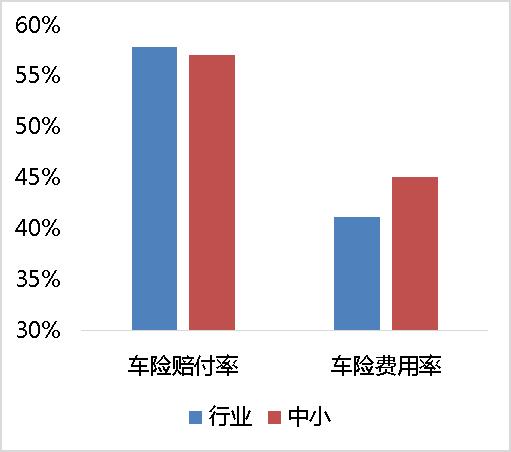

消声器排气管行业的竞争格局主要是以上海、江苏、浙江、山东等地的汽车零部件企业为主,它们在消声器排气管行业的竞争中占据着有利的位置,它们以自身的优势抢占了消声器排气管行业的市场份额,不断提升自身的竞争力。消声器排气管行业也有一些中小企业,他们以低价格、高质量的产品,抢占了一部分消声器排气管行业的市场份额。

中国消声器排气管行业的市场现状受到政府政策和汽车行业发展的影响,竞争格局以上海、江苏、浙江、山东等地的汽车零部件企业为主,中小企业也有一定的影响力。消声器排气管行业将继续受到政府政策和汽车行业发展的影响,而竞争格局也将继续发生变化,大企业和中小企业将会是消声器排气管行业的主要竞争者。

行业的竞争格局也发生了重大变化。国内汽车排气管厂具有较高的技术水平和生产能力,同时国外知名品牌也进入中国市场,形成了国内外品牌的竞争格局。随着行业的发展,国内排气管厂开始进行规模化生产,大幅提高了生产效率。

中国汽车排气管行业的未来发展前景良好,市场空间巨大,竞争格局变化显著,国内外品牌竞争激烈,行业规模化生产提高了生产效率。这些因素共同推动了行业的快速发展和市场扩张。

综上所述,中国汽车排气管行业在未来几年内将保持快速发展的趋势,市场前景广阔,为投资者和企业提供了良好的发展机遇。

如果企业想抓住机遇,并在合适的时间和地点发挥最佳作用,那么我们推荐您阅读我们的报告。我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。