溢价超50% 白银基金27日临时停牌一小时

67910

2026月01月26日

1月26日,白银基金再发停牌公告。

图片来源于网络,如有侵权,请联系删除

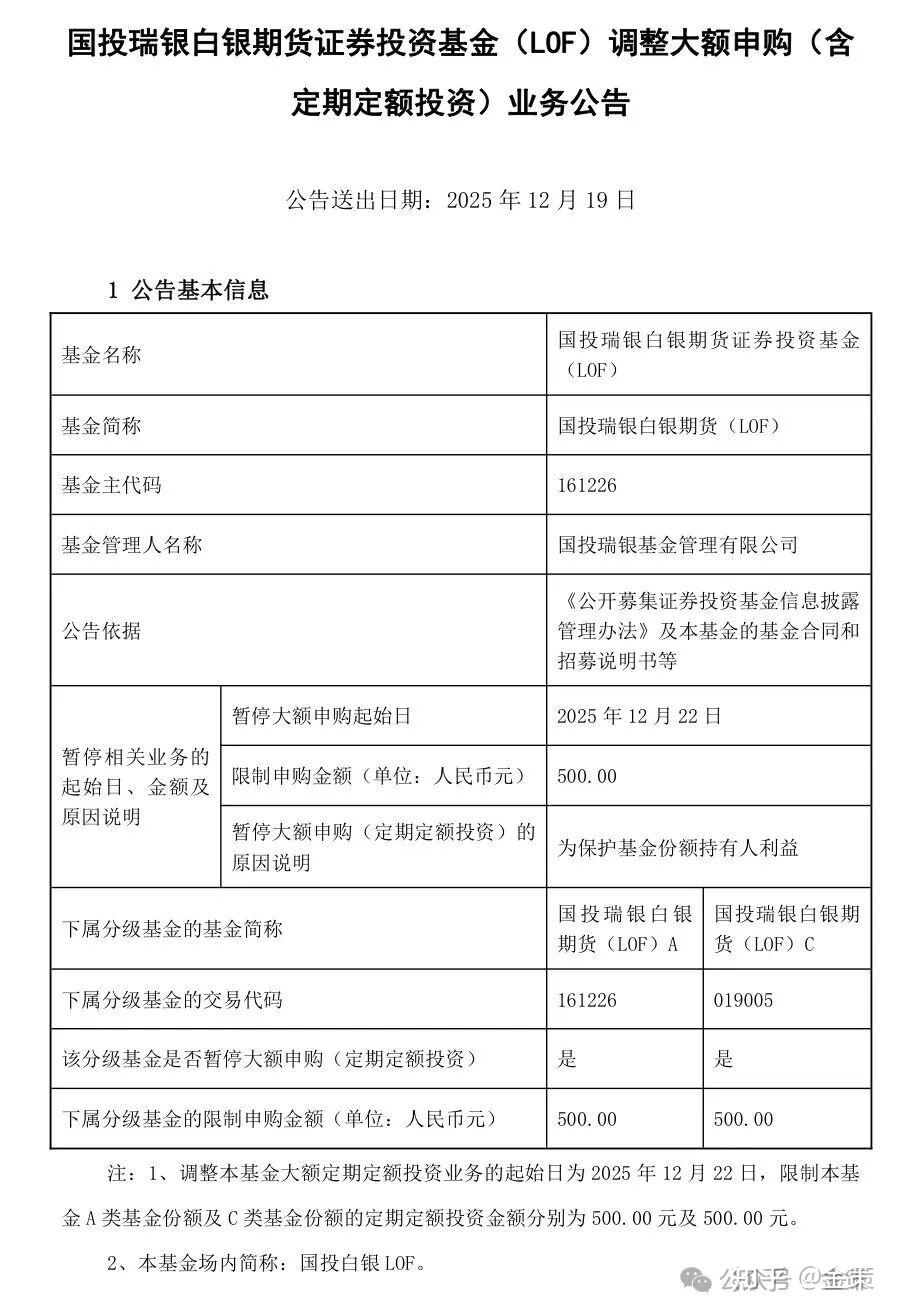

公告显示,近期,国投瑞银基金管理有限公司旗下国投瑞银白银期货证券投资基金(LOF)A类基金份额(场内简称:国投白银LOF;交易代码:161226,以下简称“本基金”)二级市场交易价格明显高于基金份额净值,出现较大幅度溢价。特此提示投资者关注二级市场交易价格溢价风险,投资者如果盲目投资于高溢价率的基金份额,可能面临重大损失。

图片来源于网络,如有侵权,请联系删除

为保护投资者利益,本基金将于2026年1月27日开市起至当日10:30停牌,自2026年1月27日10:30复牌。若本基金2026年1月27日二级市场交易价格溢价幅度未有效回落,本基金有权通过向深圳证券交易所申请盘中临时停牌、延长停牌时间等措施,向市场警示风险,具体以届时公告为准。

(基金公告)

(编辑:许楠楠) 关键字: