(原标题:A股申购 | 昊创瑞通(301668.SZ)开启申购 聚焦智能配电设备及配电网数字化)图片来源于网络,如有侵权,请联系删除

智通财经APP获悉,9月11日,昊创瑞通(301668.SZ)开启申购,发行价格为21元/股,申购上限为0.65万股,市盈率21.02倍,属于深交所,长江证券为其保荐人。图片来源于网络,如有侵权,请联系删除

招股书披露,昊创瑞通是一家专注于智能配电设备及配电网数字化解决方案的高新技术企业,主要从事智能配电设备的研发、生产和销售,主要产品包括智能环网柜、智能柱上开关和箱式变电站等。图片来源于网络,如有侵权,请联系删除

根据《中国电力行业年度发展报告2024》,2023年度我国电网完成投资金额为5,277亿元,同比增长5.4%,其中完成配电网投资2,920亿元,占比55.33%。根据国家能源局数据,2024年度,我国电网工程投资完成金额6,083亿元,同比增长15.3%。

根据 MARKETSANDMARKETS 的数据,2021年全球智能电网(smart grid)的市场规模为431亿美元,预计2026年将达到1,034亿美元,年均复合增长率为19.1%,同时配电环节有望占据智能电网的最大份额。

随着我国电网建设的不断推进和电网的完善,电网总投资保持在高位,智能化总投资金额总体较为稳定,配电环节智能化投资仍旧保持增长的趋势,且占智能化总投资的比例也越来越高。

目前,公司主要智能配电设备为智能环网柜、智能柱上开关和箱式变电站,主要客户为国家电网下属企业,国家电网是我国配电设备主要使用企业之一,同时也是我国智能电网和新型电力系统建设的主导者之一,对配电设备产品质量和技术含量有严格的要求,因此,国家电网对相关产品的市场需求能在一定程度上反映智能配电设备相关产品的市场发展情况。

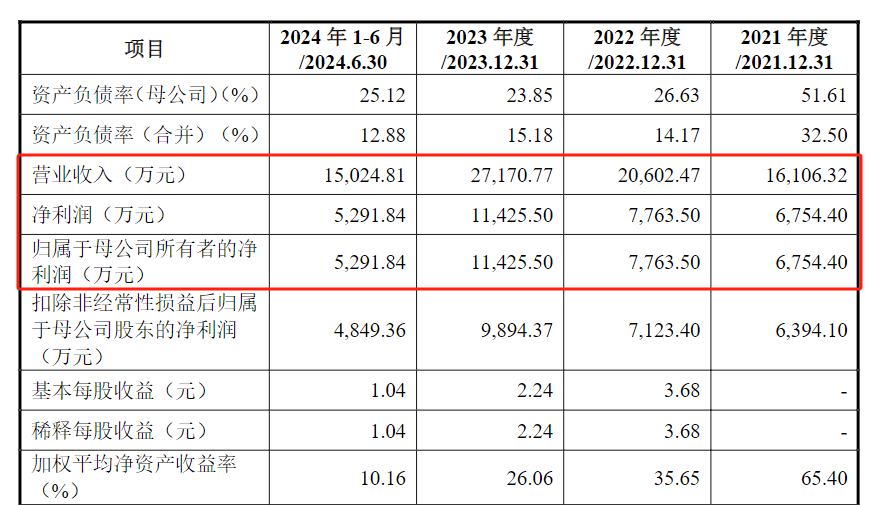

财务方面,于2022年度、2023年度、2024年度,公司实现营业收入分别约为5.6亿元、6.72亿元、8.67亿元,同期实现净利润分别约为6876.07万元、8740.74万元、1.11亿元人民币。

...