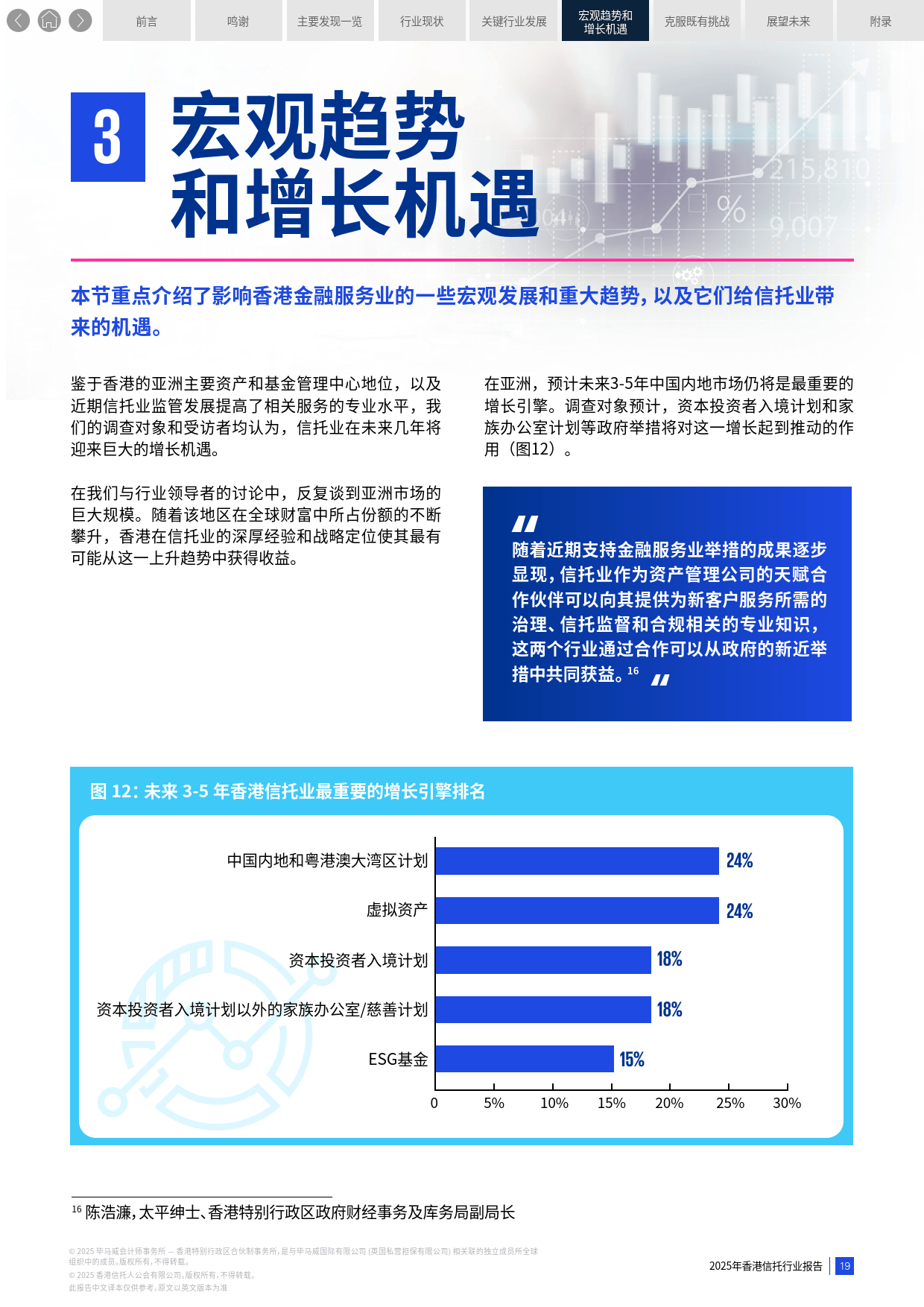

(原标题:Barbie跨界加码女冰热潮 携手PWHL与Tim Hortons推出限量版冰球芭比)图片来源于网络,如有侵权,请联系删除

在加拿大的夏末,一抹粉色与冰场的激情正碰撞出新的火花。全球知名玩偶品牌芭比(Barbie)宣布,与职业女子冰球联盟(PWHL)及加拿大国民咖啡与甜甜圈品牌Tim Hortons联手,推出限量版“Tim Hortons PWHL冰球芭比”系列玩偶,并将部分收益捐赠用于支持青少女冰球运动员,助力女冰文化的进一步普及与发展。

这并非Barbie首次关注女子冰球。早在PWHL成立的首个赛季(2024年),芭比母公司美泰(Mattel)就已与联盟结成官方合作伙伴,推出过“Barbie之夜”比赛主题活动及联名周边。然而,此前的合作更多停留在内容与体验层面――真正以女子冰球运动员为原型的芭比玩偶,此次才正式登场。

限量发售,跨国同步

从8月8日起,加拿大球迷可在TimShop.ca及shop.thepwhl.ca购买这款限量版冰球芭比,美国粉丝则可通过shop.thepwhl.com下单。8月11日起,加拿大本土的Tim Hortons门店也将上架销售。

此次系列共有两款冰球芭比玩偶,灵感来自多位“Team Barbie”运动员与PWHL明星――其中包括网球巨星维纳斯・威廉姆斯(Venus Williams)、加拿大女足传奇克里斯蒂娜・辛克莱尔(Christine Sinclair),以及早在2020年就被芭比评为“榜样人物”的PWHL球星莎拉・纳斯(Sarah Nurse)与玛丽-菲利普・普兰(Marie-Philip Poulin)。每款玩偶均配备Tim Hortons PWHL冰球球衣、球杆、头盔与冰鞋,售价34.99加元(约合25.45美元)。

销售即公益,每笔订单助力青少女冰球梦想

每售出一款冰球芭比,将有5加元(约合3.64美元)捐赠给加拿大Grindstone Award Foundation。这是一家专注于为19岁以下的女子冰球运动员提供经济资助的公益组织,旨在帮助有天赋的年轻球员突破经济门槛,继续追逐冰球梦想。

PWHL商务运营执行副总裁Amy Scheer表示,这一合作回应了广大球迷的热切期待:“从各个赛区我们都收到了粉丝的呼声,他们希望看到Barbie与PWHL的深度联名。这不仅是完美契合的品牌合作,更是一次让年轻一代感受到鼓舞与支持的机会。”

数据显示,PWHL在加拿大的赛事热度持续攀升,不仅多伦多、蒙特利尔主场屡创上座纪录,其北美九城巡回赛中,埃德蒙顿(17,518人)、魁北克城(18,259人)以及2026年即将加入联盟的温哥华(19,038人)都刷新了现场观赛人数新高。

粉色热浪,延伸到冰场之外

Tim Hortons在这次跨界联名上可谓倾尽全力――位于多伦多登打士西街(Dundas Street West)的门店从8月初至13日,全面改造成Barbie粉与PWHL紫的沉浸式空间;奖励会员在购买冰球芭比后还有机会赢取PWHL比赛日体验。

在周边产品方面,除了限量版冰球芭比,还推出了Tims Barbie连帽衫,以及多伦多、渥太华、蒙特利尔三地PWHL比赛中场特别安排――全女冰球队身穿Tims x Barbie球衣在中场亮相,向观众传递“女孩可以做到任何事”的信念。此外,部分门店还同步上线了Barbie主题甜品与饮品,包括撒粉色糖针的Barbie PWHL甜甜圈,以及热带水果风味的Barbie菠萝火龙果Quencher饮料。

Tim Hortons首席营销官Hope Bagozzi表示:“Tim Hortons一直为自己在加拿大冰球文化中的角色而自豪。通过Timbits Hockey项目,我们每年支持全国各地10万名青少年球员。此次与Barbie和PWHL的合作,不仅是品牌间的契合,更是一次向年轻女孩传递自信与力量的机会。”

冰场与梦想的双向奔赴

美泰加拿大总经理Tara George则强调,这个合作背后的深层意义在于价值观的传递:“我们的目标是通过与Tim Hortons和PWHL的合作,将这些芭比玩偶带到现实生活中,激励下一代冰球运动员。这些玩偶体现了我们的信念――女孩可以成为任何她想成为的人,包括冰球运动员,无论是在冰场上,还是在游戏的想象世界里。”

在体育营销领域,这一案例展现了品牌如何将商品销售、公益使命与文化倡导有机结合。一方面,Barbie借助PWHL与Tim Hortons的本土影响力,打通了体育粉丝与芭比文化的交集;另一方面,PWHL则借助全球化的Barbie形象,将女子冰球的影响力扩展到更多非传统冰球受众群体中。Tim Hortons则在巩固其“冰球国民品牌”定位的同时,也获得了年轻消费者与家庭市场的情感加持。

从冰场到咖啡店,...